2023 年全球社交媒体格局将发生四种变化

乍一看,对于社交媒体而言,今年可能是平淡无奇的一年。

在全球主要平台中,Facebook 和 Instagram 将在总收入和用户基础上稳居榜首,TikTok 将再次成为这两个领域增长最快的平台。但这似乎不是现状。2022 年的事件正在以多种方式重塑社交媒体。

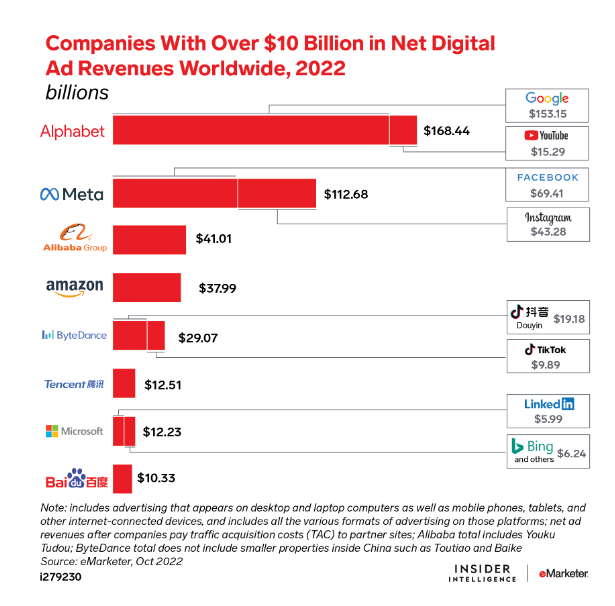

第一:经济挑战和自我伤害将对 Meta 造成压力。在经历了 2022 年 2.0% 的历史性下滑后,今年广告收入增长将恢复至 8.2%,但这不足以扭转其下滑的份额。Meta 在全球数字广告支出中的占比在 2021 年达到 22.0% 的峰值,但根据预测,今年将降至 19.4%。

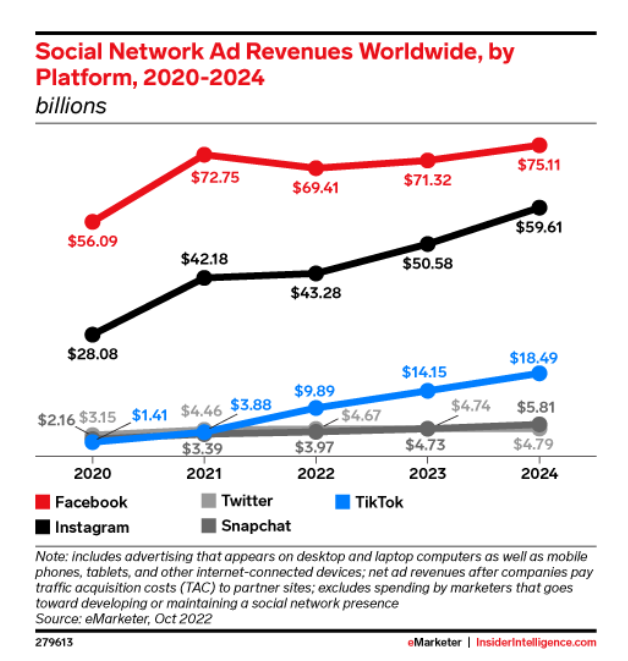

今年,Facebook 的全球月度用户仅增长 0.3%,其互联网用户份额将首次降至 45% 以下。与此同时,Instagram 缓冲 Facebook 损失的能力正在减弱;尽管其每月用户群今年将增长 4.7%,但其在全球互联网用户中的份额将增长不到一个百分点,达到 28.7%。

第二: 随着 Meta 步履蹒跚, 字节跳动将巩固其在世界舞台上的崛起。字节跳动旗下社交平台 TikTok 和抖音的广告收入今年将增长 24.5%,推动该公司在全球数字广告支出中所占份额达到 5.8%,高于 LinkedIn、Snapchat、Twitter 和 YouTube 的总和。到 2023 年,这两款应用(抖音和TikTok)的月用户总和将达到 17 亿,占全球互联网用户的 36.5% 和社交网络用户的 45.2%。

到 2026 年,抖音的用户数量将与微信几乎相同——这是字节跳动日益增长的主导地位的另一个迹象。美国对 TikTok 的监管威胁依然存在,但字节跳动的巨大影响力不容忽视。

第三: 新一代社交平台将争夺消费者的注意力。用户正在逃离 Twitter 的混乱局面,转向其他促进公共对话的平台。寻找下一个大型 Z 世代社交应用程序正在刺激 BeReal、Gas 和其他应用程序的快速崛起,从而引起人们对 Snapchat 和 TikTok 的关注。虽然预计这些新平台中的任何一个都不会对今年的前五名构成重大挑战,但很有可能至少其中一个将在 2023 年以更强大的位置结束。

第四: 零售媒体的全球崛起将为商业广告收入带来新的竞争。对于像 Meta 这样的公司来说,商业广告商长期以来一直是主要的收入来源。这种情况在 2022 年发生了变化,因为 Apple 与隐私相关的变化降低了广告效果,并让这些公司看到了一个越来越多的接触买家的机会:零售媒体。

像亚马逊这样的零售媒体平台提供了许多与社交平台相同的优势,包括大量参与的受众、有针对性的广告和电子商务集成。越来越多的公司在美国、欧洲和拉丁美洲投身其中;零售媒体对社交平台未来广告收入增长的威胁不容忽视。

不得不说,营销和广告机会仍然很多,消费者仍在使用社交平台。但今年对主要参与者来说远非易事。

(封面图源:图虫创意)