2022-2023年欧洲时尚电商市场深度趋势报告

前言

一、欧洲市场概览:品牌聚集之地,地缘冲突震荡市场

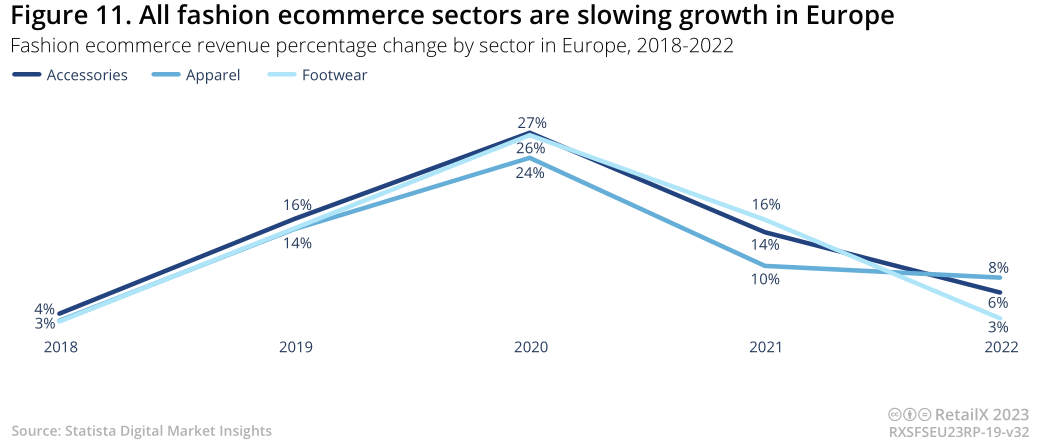

二、细分市场分析:鞋服、配饰类市场规模整体增长放缓

1、服装类:工装与正装销量一蹶不起,年轻群体推动奢侈品销量逆势上涨

2、鞋类:运动休闲鞋销量上升,侵蚀其他鞋类垂直细分市场份额

3、配件类:欧洲整体市场规模增长缓慢,仅南欧市场增势较为显著

三、欧洲市场区域表现:中西欧地区为市场集中区,南欧地区年轻消费力崛起

四、消费画像:年轻社媒用户成消费主力,女性消费者趋向冲动性购物

五、可持续性时尚趋势:商家与消费者携手,唤醒时尚产品的“第二生命”

六、中国彰显供应实力:快时尚出海品牌SHEIN跃居TOP 50第5名,欧洲品牌产品供应国地位凸显

—————————————————————————————–

更多爆品商机指南,点击免费查看《品类出海指南》

前言

欧洲时尚行业经历了一系列技术性变迁,消费者也正在不断搜寻着高性价比服装,为商家们的技术升级带来挑战,一场关于供应双方的市场竞赛就此展开。

本报告将介绍欧洲时尚行业在过去一年中发生的变化,以及从业者们在拥抱可持续发展、社交商务、虚拟世界、人工智能和ChatGPT等商业模式与技术革新的行业变革进程中,未来发展的态势将如何延续。

与此同时,受俄乌冲突对生活成本的影响,欧洲时尚电商市场的增长速度落后于亚洲和美国。不断加剧的通货膨胀导致制造商、品牌和零售商的供应链和能源采购策略等需要重新调整。

疫情爆发后,欧洲服装、鞋类和配饰等品类的线上销售额出现下滑。然而,运动休闲装和奢侈品时尚的销量弥补了因正装与职场风格服装中形成的疲软销量。

西欧和中欧市场成为时尚类电子商务行业的主要市场,42%的消费者体验过网上购物,这得益于互联网和移动设备的高普及率以及更好的物流服务体验。欧洲南部与东部市场中,一批年轻消费群体正在崛起,他们偏向于移动端线上体验。

整个欧洲时尚界都在向移动端渠道转变,SHEIN、Zalando和Vinted等电商平台也正继续推动着特定品类下的社交商务模式发展与行业新风尚。然而不可避免的是,消费者的线上弃购率依然处于高位水平。

可持续时尚的消费趋势凸显:77%的意大利消费者出于环保原因计划减少购买;23%的比利时和英国消费者将送货服务视为电子商务中主要的环境因素;47%的欧洲消费者对时尚品牌和零售商的环保主张持怀疑态度——某种程度而言,他们的怀疑是正确的——2022年欧盟的一项研究发现,53%的企业可持续性声明具有一定的“模糊性和误导性”。

此外,42%的欧洲Z世代和千禧一代消费者表示自己可能会购买二手时尚,其中德国、法国和英国等国家市场的这一趋势较为显著。截至2029年,二手服装销量预计将超过快时尚服装,而后者的销售额目前正在不断下降。与此同时,零售商回购计划在欧洲也开始发展壮大。

此外,海外电商平台Zalando和快时尚巨头Zara有着出色的市场表现,中国的知名出海平台SHEIN和立陶宛二手交易平台Vinted也进入了欧洲时尚类线上零售商的前5名,这也一定程度展现时尚市场的变化以及现有格局所面临的挑战。

一、欧洲市场概览:品牌聚集之地,地缘冲突震荡市场

长期以来,欧洲一直是时尚鞋服与配饰产品的繁荣之地,也是时尚领域大量知名品牌的出生地,从高性价比的快时尚品牌到顶级奢侈品品牌,欧洲市场中的时尚品类无所不包且利润丰厚。

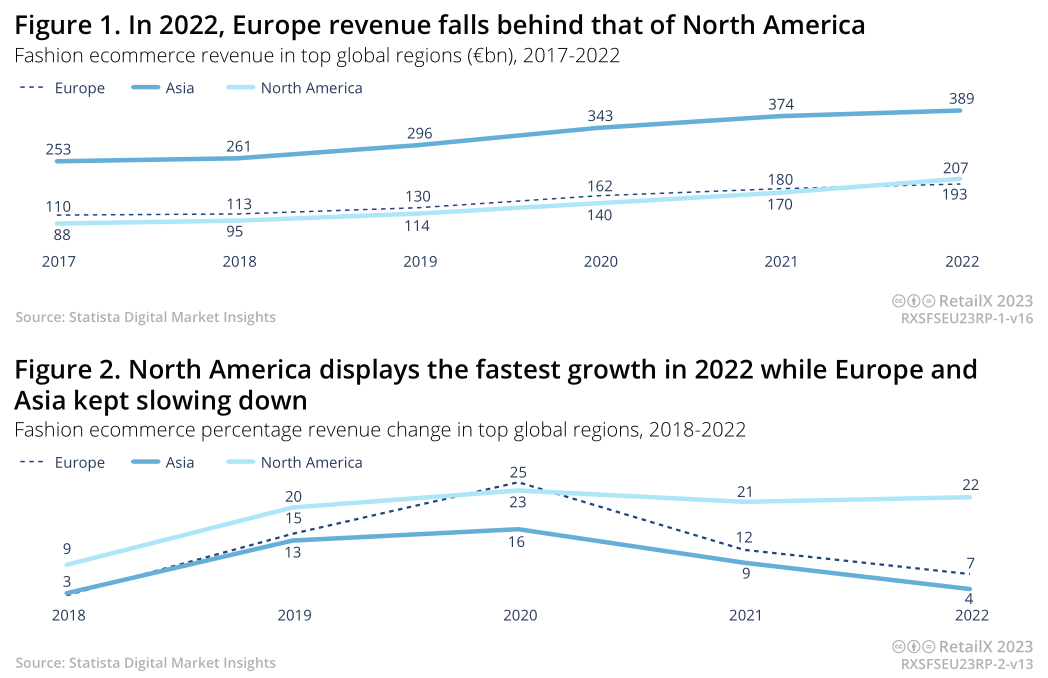

然而,该地区时尚行业在过去5年中的增长速度已经逐步放缓,并已成为持续性趋势。2022年,欧洲时尚营收首次落后于北美,主要原因是美国线上时尚销售在疫情期间和疫情后时代的增长速度极快。

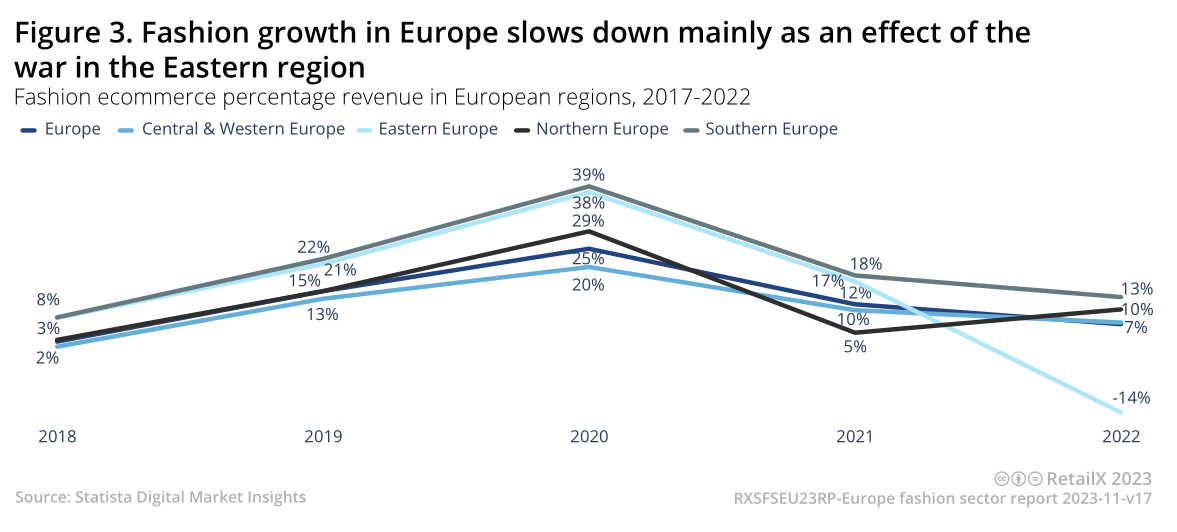

在此期间,美国时尚业在2022年达到了21.8%这一惊人的增长率,远超欧洲(6.9%)和亚洲(4.0%)这两大地区市场。2023年初,亚洲和欧洲市场的时尚业发展速度仍持续放缓。

更显著的是,对于时尚品牌和零售商而言,欧洲市场的消费能力不亚于美国消费者,并且欧洲的市场利润还远高于亚洲市场,这一趋势在2022至2023年将在许多行业显露,美国消费者的商品人均支出将有所增加,而欧洲消费者的商品人均支出将有所减少。

与此同时,由于生活成本和平均收入相对于其他市场有所下降,加之许多商品的价值本来就较低,因此亚洲消费者的购买量将有所提升。

与此同时,美国(36%)和欧洲(32%)成为时尚电子商务行业的主要市场,而亚洲(23%)相对落后。欧洲时尚类产品消费规模缩减,主要原因在于地缘政治的不稳定性影响了全球宏观经济趋势,这也对欧洲消费市场产生了巨大影响。

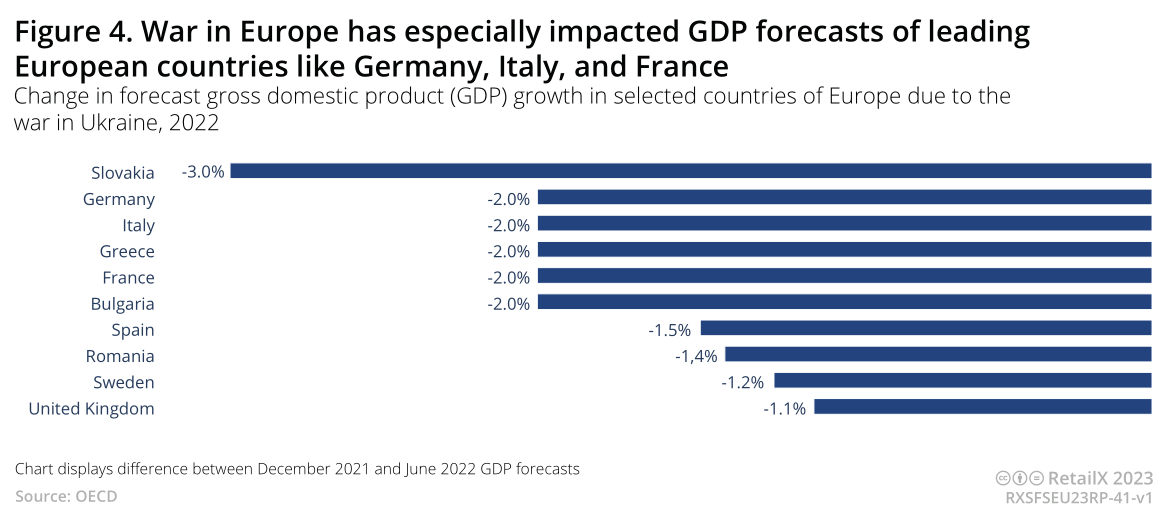

其中,东欧市场受到的打击最为严重,时尚电商市场增长率从2021年的12%放缓至2022年的-14%,欧洲地区也比其他地区出现了更大幅度的增长放缓,西欧受到了显著影响。

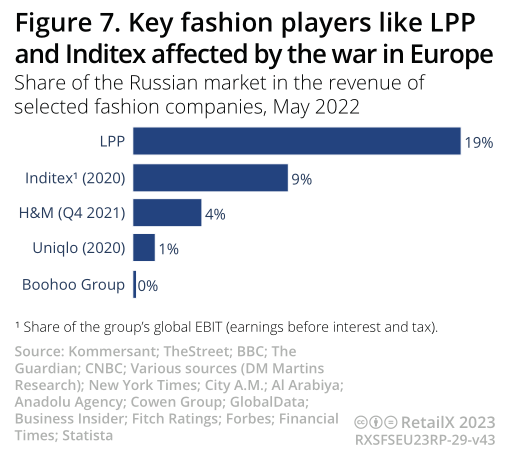

地域冲突发生前,东欧的时尚市场的主要市场份额集中于俄罗斯。俄罗斯服装市场在2021年底和2022年初开始萎缩,又随着时尚品牌纷纷撤出俄罗斯,该国家的时尚市场几乎崩溃。数据显示,就在冲突爆发前一个月,俄罗斯服装销售额已降至317.6亿美元,1年损失146.4亿美元。据估计,到2022年,俄乌冲突将使俄罗斯服装市场损失188亿美元,直到2025年,俄罗斯服装市场的支出仍低于冲突前的预测。

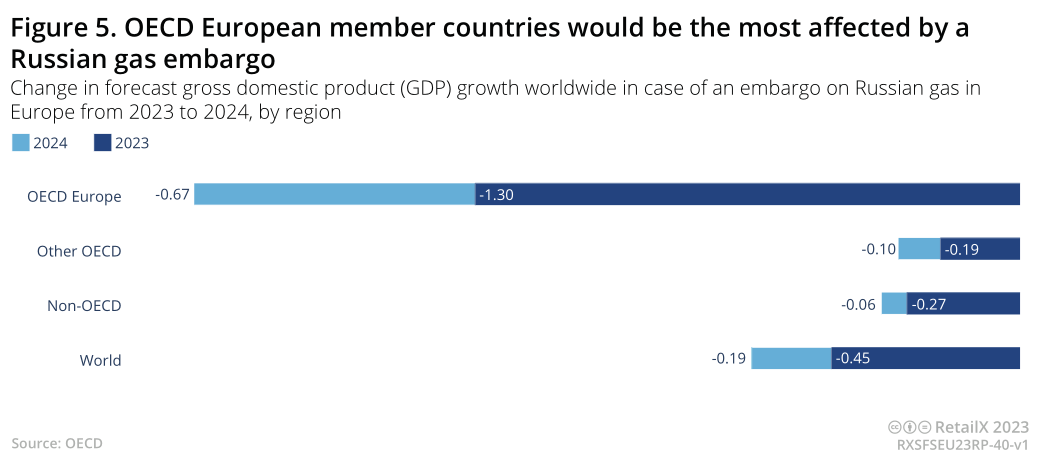

欧洲对天然气供应以及原材料的依赖,也因为地域冲突受到了冲击,尤其对西欧地区经济产生了显著影响——这一影响几乎覆盖所有零售业,而不仅仅是时尚业——导致所有主要欧洲经济圈的GDP增长率变化预测大幅下降,德国、法国、意大利和英国等国家的经济活动预计将大幅萎缩。

同时,许多发达国家依赖俄罗斯的石油和天然气供应来生产和分配能源。

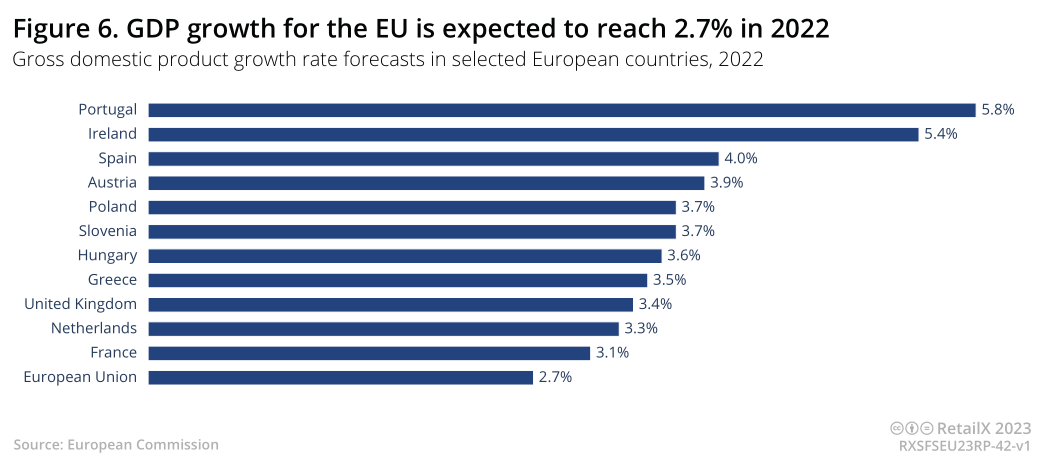

此外,能源成本的急剧上升反向抬升了消费者的能源支出,导致通货膨胀上升和可自由支配开支紧缩,这也导致许多消费者推迟了时尚类产品和其他非必需品的采购计划。大环境萧条也最终体现在了GDP方面,2022年欧盟国家GDP增长率预计达到2.7%。

众多全球品牌与商家退出俄罗斯市场也对部分欧洲知名时尚零售商造成了影响,其中经营多个领先时尚品牌的Inditex(例如Zara)和瑞典时尚巨头H&M,这些品牌都因为销量缩减而受到了巨大的收入冲击。

其中,波兰的家族企业LPP受到抵制的打击最为严重,2022年的营收减少近20%,该企业在东欧和中欧经营着多个受欢迎的时尚品牌,例如Reserved、House和Crop。

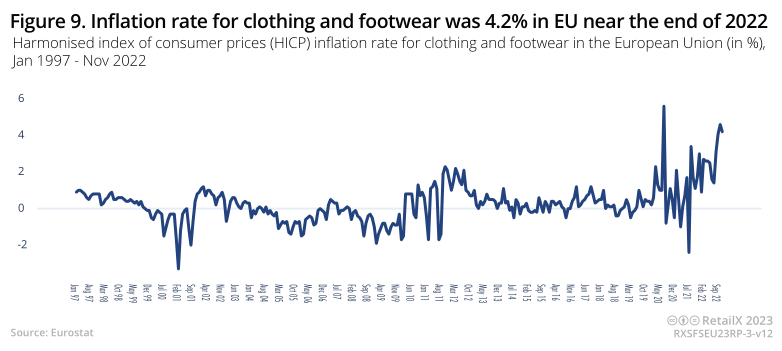

通货膨胀的影响也体现在服装价格中,2020年5月至2022年5月期间的总体趋势是向上的,在该期间的后期阶段也出现了显著上升。

不断上涨的燃料价格推高了原材料、制造过程和运输的成本,价值链中的上下游从业者都被迫提高价格以维持利润率——这一成本也转嫁给了时尚品牌和批发商,最终再转嫁给消费者。

部分DTC品牌的成本相对而言较为可控,特别是通过电子商务渠道销售的品牌,他们还可以更好地控制利润和相应的折扣。相比之下,零售商们则面临着一个严峻的选择:要么默声吞下这些额外的成本,要么将这些成本转嫁给消费者。显然,大多数商家都选择了后者。

与此同时,许多时尚类零售商也正在寻找弥补现状的方法,比如在受燃油价格上涨影响较小的地区寻找新的供应商,以及寻求与供应商重新谈判更长期的业务合作——双方都押注于未来更低的成本,以抵消目前大环境催生的高成本。

通胀压力正在重塑时尚业,促使零售商重新评估自己的供应链合同,其中包括其门店规模、仓储量,甚至仓库和配送中心的位置。

供应链问题在时尚行业本身的数据中也得到了验证。数据显示,原材料成本和运输成本的上涨是零售商们主要关注的问题。时尚界的零售商和品牌仍然受到更广泛的风险影响,如疫情期间所呈现的形势,国际冲突进一步加剧,企业意外地且不受限制地纷纷倒闭或暂时关店。这些因素无一不让时尚品牌和零售商信心溃败,投资和业务扩张步伐就此放缓,进一步给本行业带来下行压力。

对大环境的担忧也同样困扰着消费者,许多人开始限制支出预算,以防疫情卷土重来导致经济不确定性重演,或者担心新型病毒或地域冲突升级所带来的影响。

由于欧洲的时尚业被冲突带来的不确定性所笼罩,许多国际品牌正在把目光投向更远的海外市场,以填补其在欧洲的销量缺口。

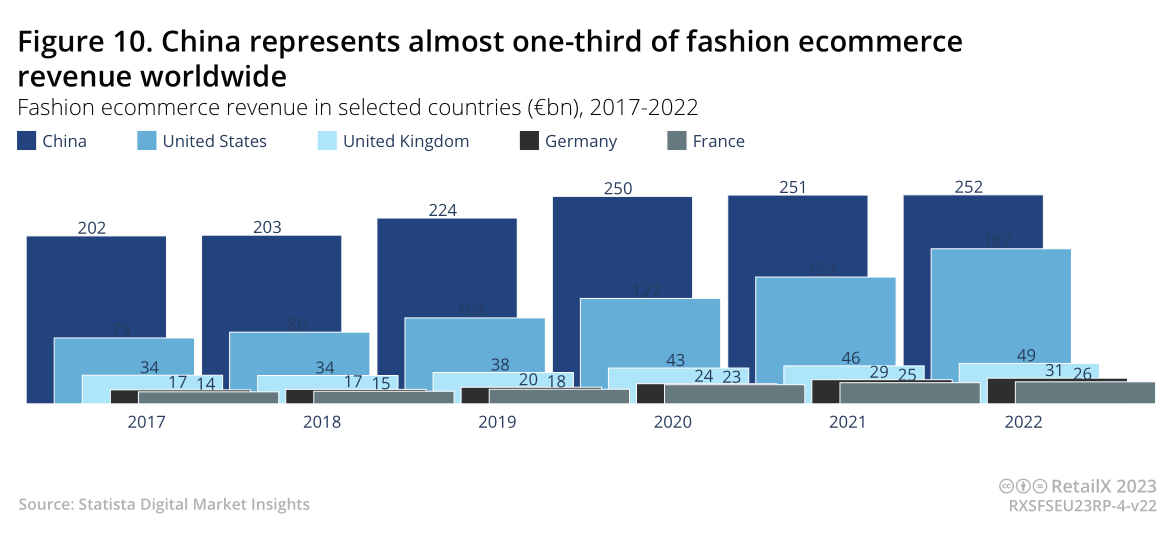

数据显示,中国时尚电商市场份额现占全球时尚电商收入的近1/3,甚至超过了增长迅猛的美国市场。此外,中国时尚电子商务市场的增长趋势也与美国对齐。

对欧洲时尚品牌和零售商来说,中国时尚市场的增长无疑是福音,因为中国消费者仍然认为欧洲时尚品牌时尚、别致和独特,在某种程度上也具有异国情调。许多较大型的欧洲时尚品牌已经在中国这一不断增长的市场中深耕许久。例如,西班牙的Zara在中国拥有超过500家门店,而瑞典的H&M自2007年以来也已经在中国铺设大约400家门店。

然而,欧洲时尚品牌在中国市场依然可能会面临市场份额流失这一现状,中国消费者越来越多地转向选择国内本土时尚品牌,其一是因为本土产品价格更低,其二也是因为人们对本土品牌的认可度越来越高,中国品牌的品牌号召力、设计感和文化底蕴收获了一定的市场偏爱度,几乎受到了所有消费群体的青睐。

虽然“国潮”可能会开始影响欧洲时尚品牌在中国市场的库存和销售,但这同时也展现了中国时尚品牌涌入欧洲市场的契机。

越来越多的中国年轻时尚设计师开始在奢侈品市场崭露头角,他们不仅希望自己的作品能在中国市场出圈,也希望能在西方世界拥有一定市场影响力。此外,安踏、李宁和太平鸟等品牌都在吸引着中国以外的海外市场的关注,改变了人们对“中国制造”标签在时尚界的刻板印象。

二、细分市场分析:鞋服、配饰类市场规模整体增长放缓

自疫情爆发以来,时尚类电商中的服装、配饰和鞋类这三个主要细分市场收入都有所下降。

本报告专注于时尚行业的这三大主要细分市场,但时尚行业本身仍然存在更多的细分市场,包括奢侈品、平价时尚和快时尚,以及运动休闲装等一系列其他细分市场。其中,工作服和正装的销量在疫情期间呈现下降趋势,取而代之的是居家服的销量上涨,但在疫情的返工潮中,工作服与正装的销量并没有完全恢复,相反,增长速度变得更慢,而运动休闲服装的销量增长也有所放缓。

1、服装类:工装与正装销量一蹶不起,年轻群体推动奢侈品销量逆势上涨

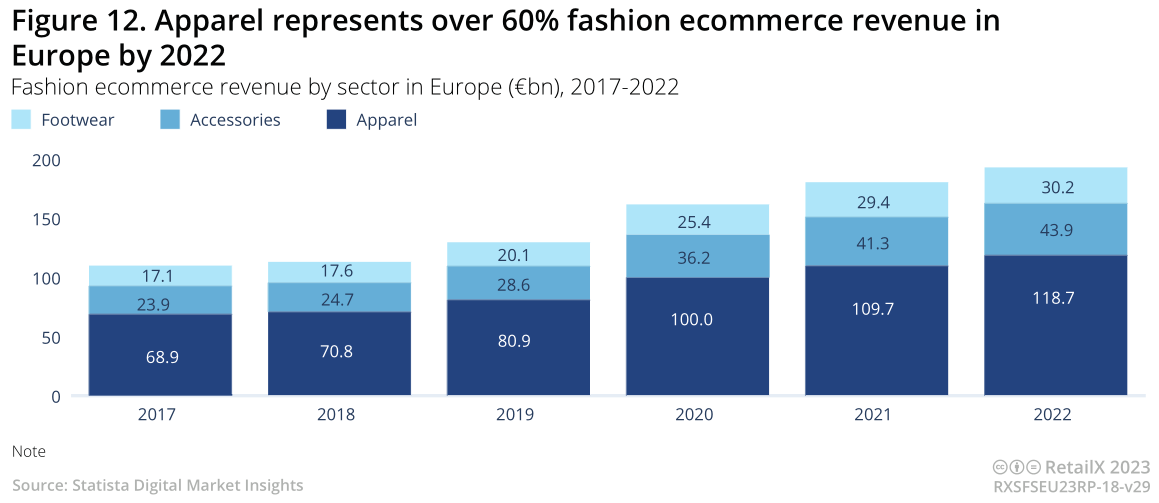

服装类是欧洲时尚市场主要的一个细分市场,占整个地区时尚类线上销售额的62%,同时也占据了主要的收入份额:2022年整个时尚品类的行业总营收为1928亿欧元,其中1189亿欧元源自服装品类。

中欧和西欧推动了服装行业的销售和收入增长,而东欧市场的增长情况此前一直基本持平并出现了销量下滑。如前所述,这是2022年俄乌冲突所造成的经济不确定性的结果。

在疫情期间与疫情后期,服装销量的变化较为显著,工作服和正装的销售急剧下降,而且短期内难以恢复到疫情前的水平。

运动休闲服的流行趋势已经有所遇冷,但趋势仍在,越来越多的人仍然选择居家办公,以及选择更健康的生活方式,这都促使运动服成为日常服装从而获得销量上涨。

此外,出于道德和环境方面的考虑,欧洲消费者对廉价快时尚的抵制也越来越强烈,这导致低端市场的销量增长放缓。相比之下,尽管经济状况恶化,奢侈品市场有所增长,轻奢品牌与奢侈品牌的时尚销售额有所上升。

推动这一趋势的主要是较年轻的消费者群体,他们将购买奢侈品和轻奢侈品视为一种新的消费理念——人们购买高质量和足够独特的商品,不仅具有可持续性,还获得了未来更稳定的转售价值。

许多消费者越来越意识到,除了“炫耀”和保护环境的意识之外,购买奢侈品能够为生活带来切实的生活享受感与体验感。

2、鞋类:运动休闲鞋销量上升,侵蚀其他鞋类垂直细分市场份额

时尚行业三大细分市场中,线上鞋类市场的份额最小,欧洲的线上鞋类销售仍以休闲鞋为主。2022年欧洲鞋类销售总额250亿欧元中,时尚运动鞋市场份额约占17%,但以每年1%左右的速度增长,成为除皮革制鞋之外的主要鞋类细分市场。

欧洲消费者转而购买运动和休闲鞋的这一趋势,预计将持续到2027年,其市场份额将稳步增长。然而这种转变也是以其他款式的鞋类销量萎缩为代价的。

2017年至2022年,线上鞋类销售的整体增长情况仍然相对平稳,并且可能将会继续保持这一趋势。鞋类是网购品类中不太受欢迎的类别之一,因为消费者从网站上很难找到合适的款式与尺寸,这使得许多人不愿在网上购买该类目产品。

为了避免消费者购买多个尺码的鞋子并退回不合脚的鞋子,零售商所面临的压力越来越大。这一现象可以在欧洲市场的各个分区域窥得,自2020年以来,所有地区的线上销售额都略有下降。只有南欧地区因电子商务普及率相对滞后,先天市场基数较小,反而在发展过程中更容易凸显增长态势。

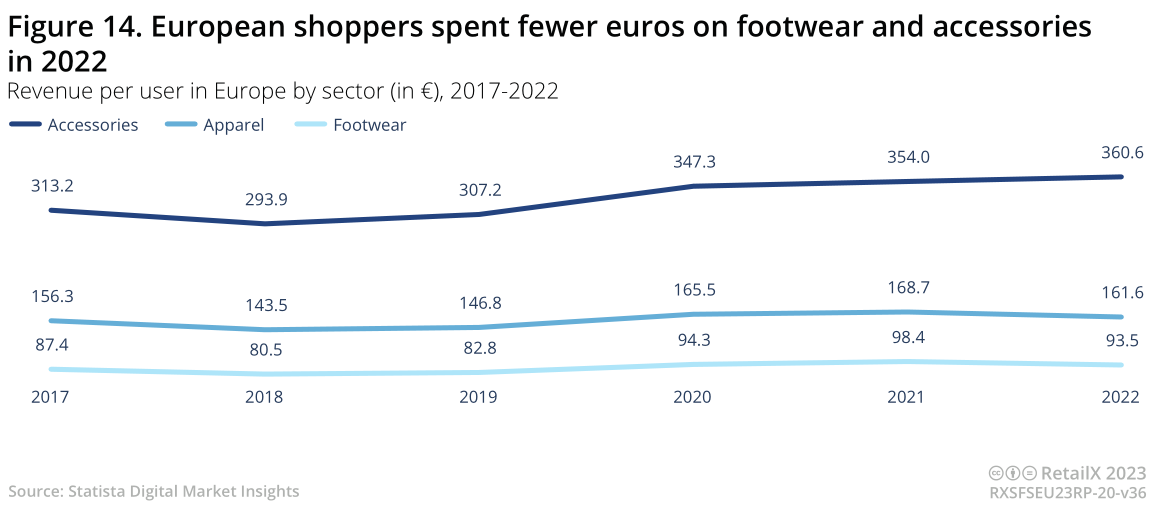

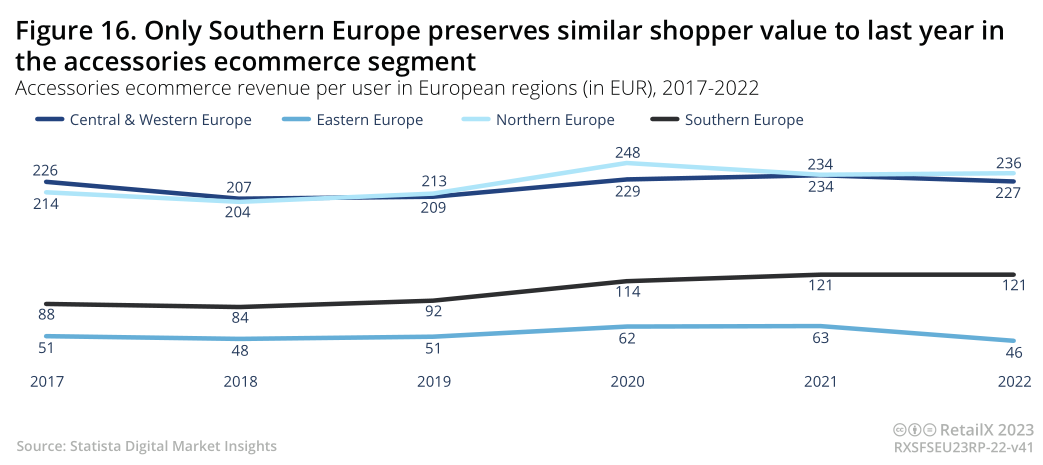

3、配件类:欧洲整体市场规模增长缓慢,仅南欧市场增势较为显著

时尚配饰的产品广义范围包括皮带、手袋、围巾和珠宝等,该品类在全球时尚业中占据了相当大份额,但在整个欧洲地区,这一品类的市场规模增长则相对有限,与鞋类市场相似的是,只有南欧地区市场再次出现了增长趋势。

配饰市场也是受自由支配消费影响较显著的时尚类细分市场。与鞋服这两大“必需品”地位不同的是,配饰产品更多的是对造型起到点睛之笔的作用。因此,这可能也是导致这一细分市场增长缓慢的原因之一。当前大环境下,与服装和鞋类产品的支出相比,“囊中羞涩”的消费者在配饰类产品方面的开支相对较少。

与此同时,受居家办公趋势与居家服需求上升影响,珠宝类以及其他与正装、工装相关的配件销量也持续受到影响。

配饰类商品的畅销领域开始转移至运动休闲装领域,如水瓶与笔记本电脑包,以及瑜伽、遛狗和等家庭休闲活动所需用品。

轻奢市场和奢侈品市场也有新趋势浮现,箱包和手袋等皮革制品成为关键的增长领域,许多知名品牌开始纷纷进军箱包领域,而其他品牌则将改进箱包和皮革制品组合作为业务增长的主要驱动力。

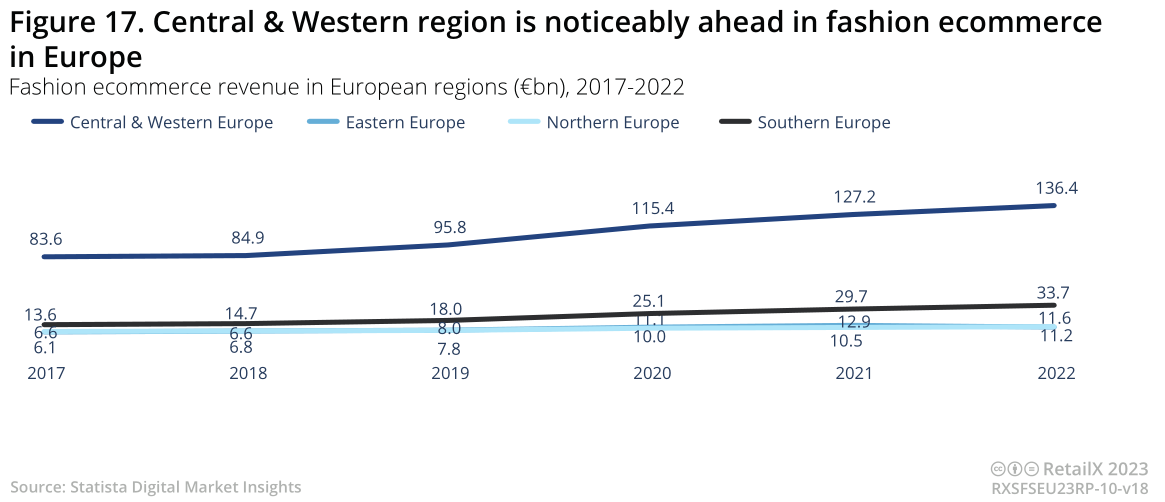

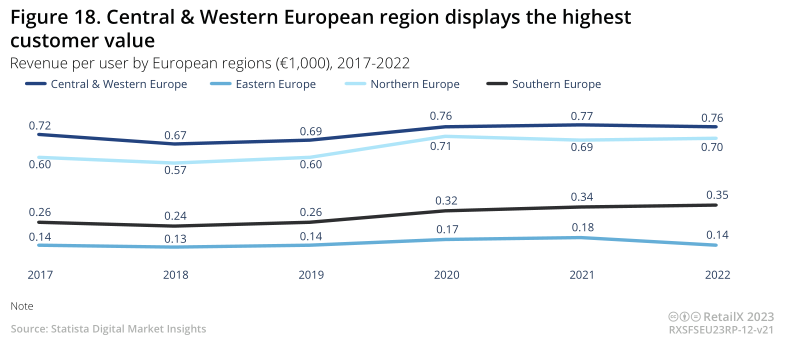

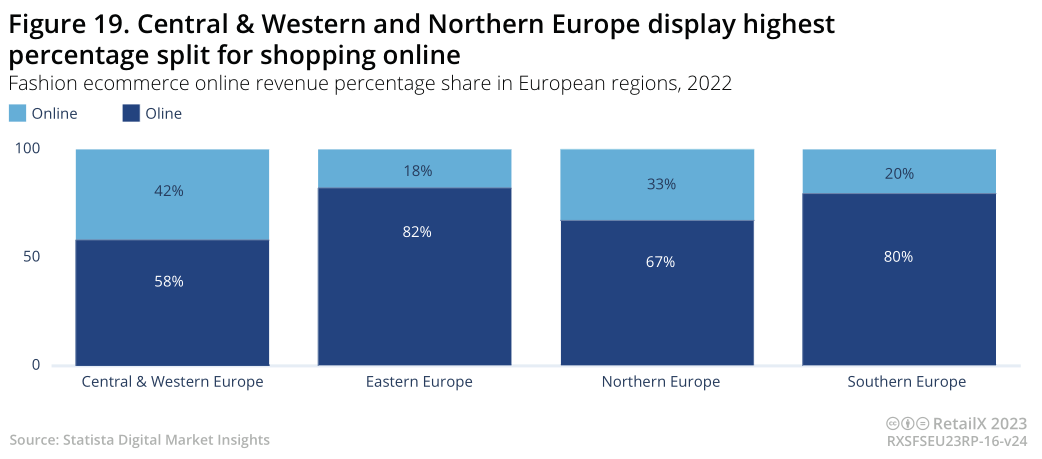

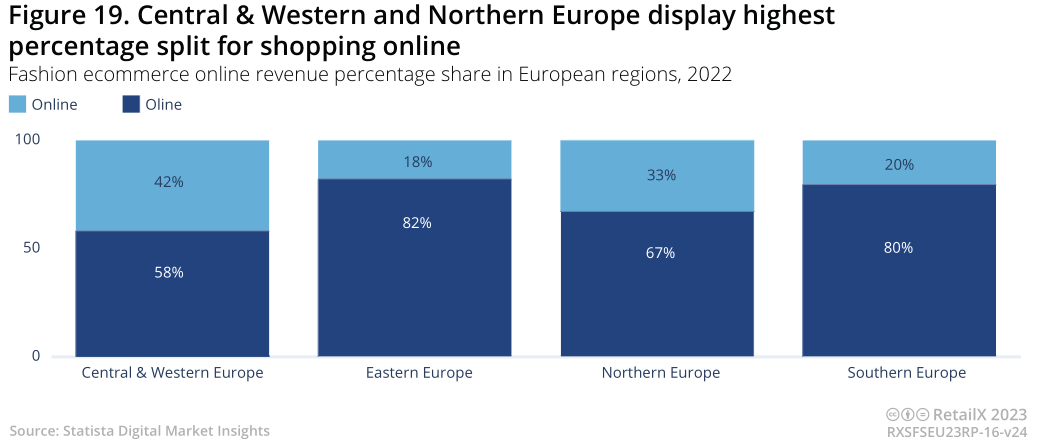

三、欧洲市场区域表现:中西欧地区为市场集中区,南欧地区年轻消费力崛起

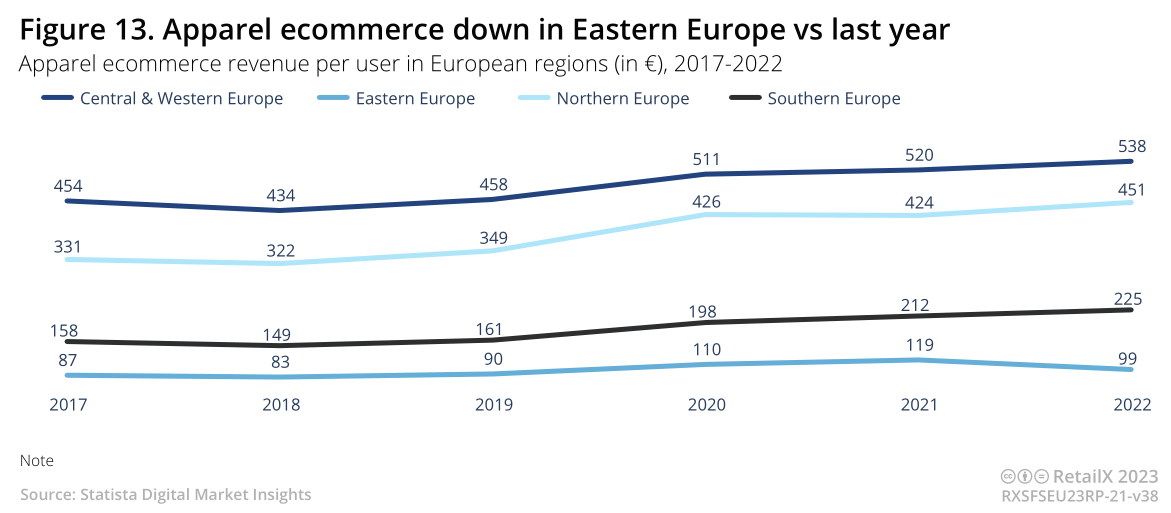

由于更广泛的互联网普及率,欧洲时尚电商市场主要集中在中部和西部地区,其发展水平大大高于欧洲东部、北部和南部地区。

虽然欧洲电商的平均普及率约为32.2%,但南欧(20.4%)和东欧(17%)地区远远落后。相比之下,西欧和中欧地区约有42%的消费者定期进行网上购物。

在工业化和技术应用方面,南欧地区也长期落后于西欧和北欧地区,意大利和西班牙等南欧国家的物流服务水平低于北方邻国。

疫情期间,南欧市场加快了向以线上渠道为主的消费习惯转变,但该地区的许多老年消费者仍然抵触网上购物。与此同时,该地区年轻化、以移动端购物为优先的消费者也正在逐渐趋于成熟。他们也更倾向于选择网购,因此新一代零售商将填补这一市场空白并加速促成变革。

尽管南欧的时尚电商市场相对落后,但其仍有潜力成为零售商继续探索和拓展的下一个大型线上购物市场。

与此同时,东欧互联网普及率较低、城乡居民之间的差距较大、经济增长缓慢、缺乏技术进步作为支持等种种因素都阻碍了该地区的发展。

中欧地区由俄罗斯主导,自2022年地域冲突发生以来,俄罗斯都与西方品牌隔绝开来,也使得东欧市场在欧洲的发展相对缓慢。

然而,与南欧市场相似的是,中欧地区的年轻消费群体也更倾向于选择在移动端渠道——除了俄罗斯——该地区的电商市场规模也可能增速发展,由此推动时尚类电商也同步急速发展。

中欧、西欧和北欧市场在时尚类市场的领跑地位,将直接转化为线上时尚市场的竞争优势。

2022年,中欧和西欧市场的时尚品类线上营收占比为42%,线下的营收占比则为58%,而南欧和东欧市场仍以线下实体零售为主。

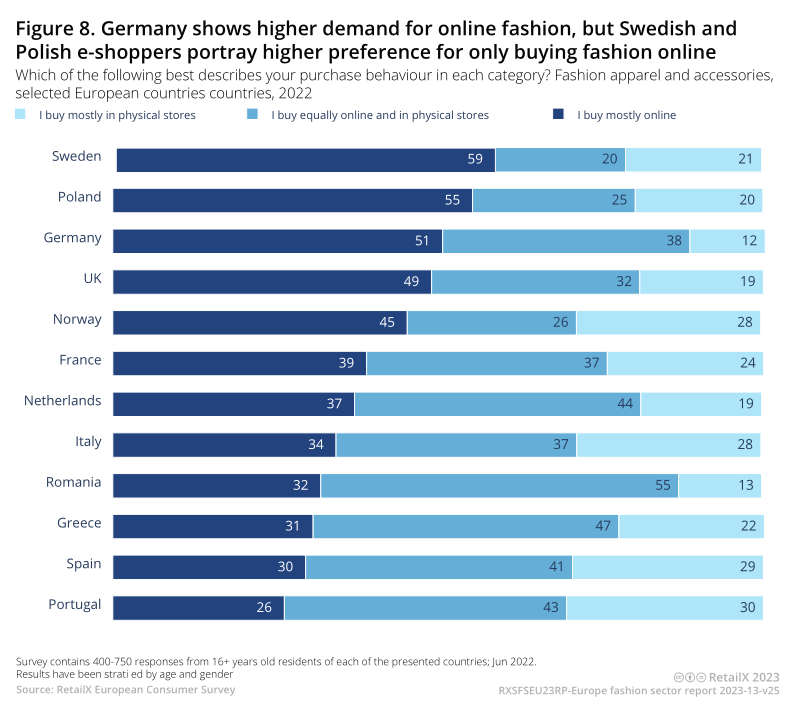

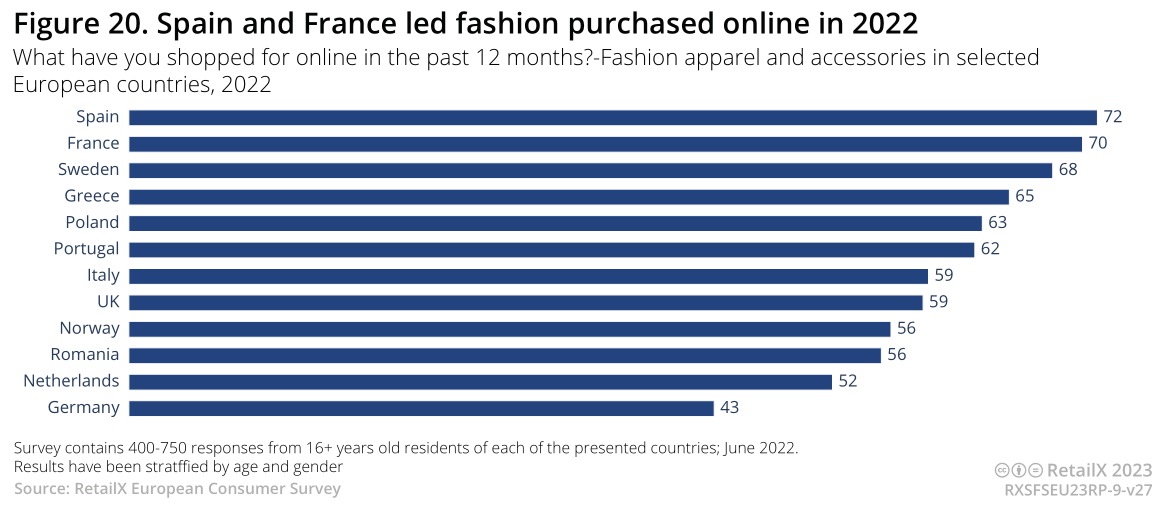

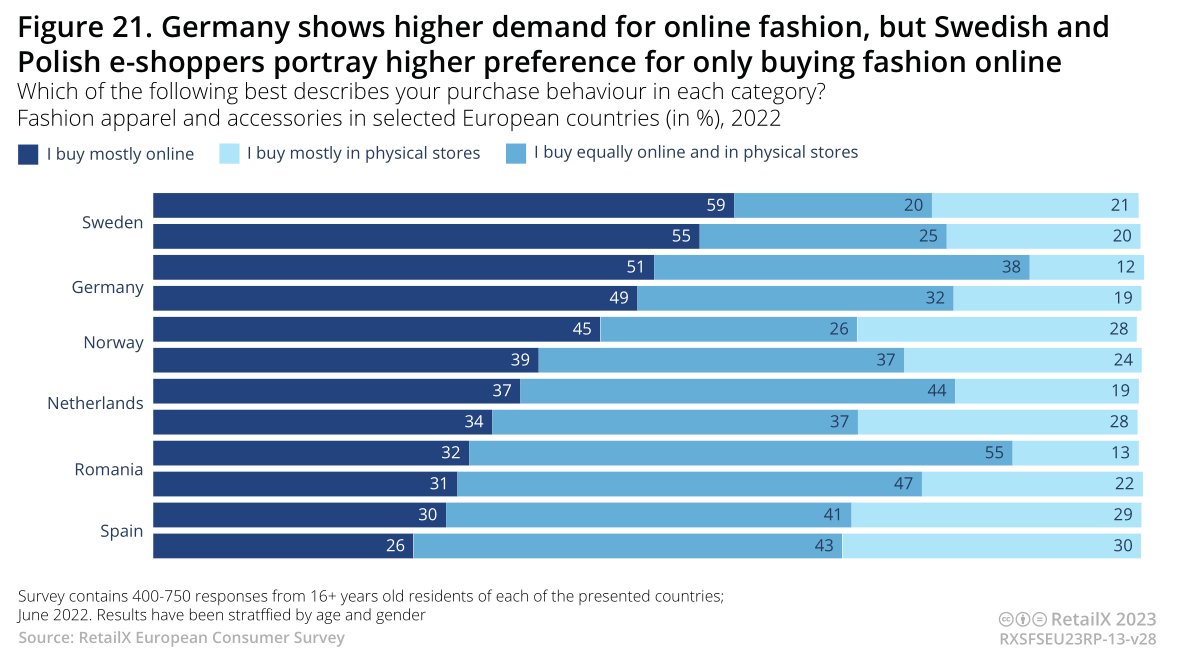

法国和西班牙这两个国家在欧洲时尚类电商市场处于领先地位,而英国作为时尚类电商大国之一,其发展程度甚至落后于意大利、希腊和葡萄牙(仅根据下图的消费者调研情况而言)。

英国时尚类线下实体零售发展较为突出,许多年轻人也更热衷于线下进行社交性购物,而非更依赖于线上渠道。

而在瑞典和德国,线上渠道是大多数人的优先选择渠道。相反,西班牙和罗马尼亚的消费者分层相对均匀,人们在线上与线下的渠道选择几乎没有呈现太显著的倾斜。

自2019年疫情爆发之后,零售业整体趋向多渠道融合体验:消费者通过线上浏览产品,店内进行试用体验,或当场购买,或通过线上订购。线下实体店在疫情后重新恢复营业状态,零售商们也不得不面临着实体零售与线上零售之间巨大的差距。

四、消费画像:年轻社媒用户成消费主力,女性消费者趋向冲动性购物

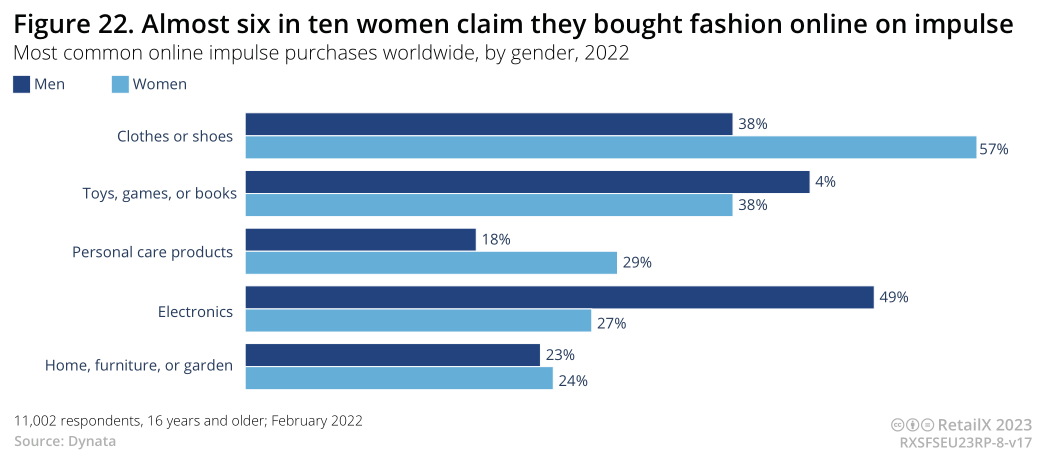

欧洲的时尚类电商消费者主要为女性,57%的女性消费者表示她们在网上购买时尚类产品出自一时冲动,而男性消费者的这一比例为38%,这与消费电子产品的线上购买情况几乎完全相反。

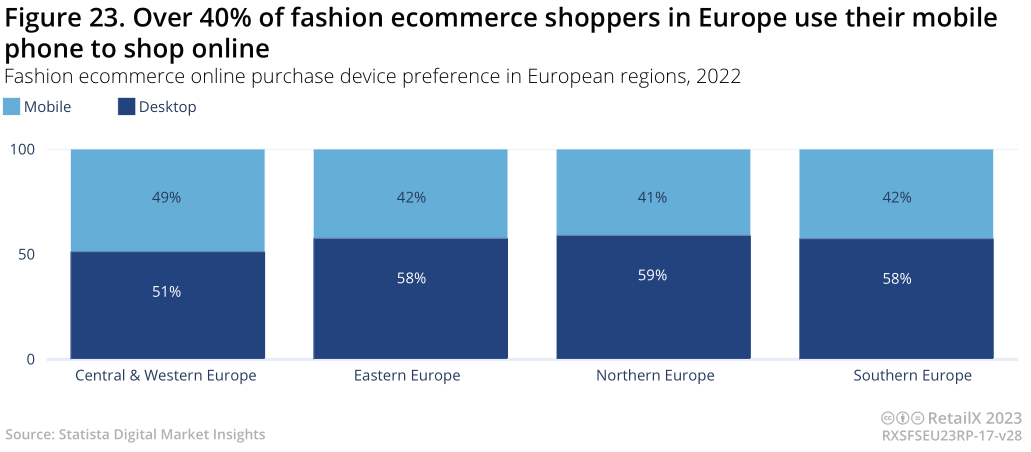

抛开性别刻板印象不谈,在整个欧洲时尚类产品的线上消费者中,越来越多的消费者使用移动设备购物。这种情况在中欧和西欧的发达市场较为普遍,移动端和桌面端的比例分别为49%与51%,这一差异在所有其他地区则更为明显。

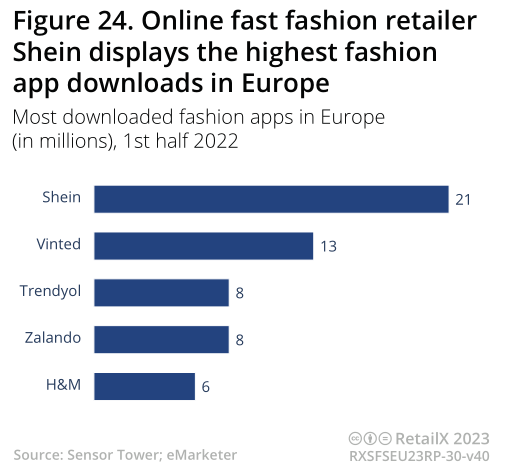

在欧洲的时尚应用程序中,下载量居高的是中国快时尚应用程序SHEIN,2022年上半年在欧洲的下载量为2100万次,超过了Zalando(800万次下载)和H&M(600万次下载)等国际知名大品牌。2022年12月,SHEIN取代Zara成为全球搜索量居多的时尚界品牌。

仅在英国,SHEIN每天就卖出约3万件商品,每年销量达1千万件,该品牌在欧洲的受欢迎程度也在不断增长,凭借超低客单价与快速响应需求的供应链吸引了无数消费者。

越来越多的人使用移动设备,这也促使时尚品牌和零售商关注社交商务。时尚类消费者、年轻人和科技达人是社交媒体的主要用户,人们约有15%的日均清醒时间花费在社媒平台上。

因此,社交平台本身也正日益成为时尚类品牌和零售商的销售门户之一。

数据显示,截至2025年,社交商务模式的销售额预计将增长3倍,而超过1/3的Facebook用户已经在平台内购买过时尚类产品。

2023年,Instagram和TikTok正逐渐成为时尚类营销炙手可热的社交网站。明星代言的时代逐渐褪去,消费者更关心产品本身的真实信息。据估计,品牌在Facebook上的直播转化率上升了30%,同时退换货的概率也较低,直播带货为虚拟世界铺平了道路,时尚品牌是早期在社媒平台上大规模营销的品牌,他们从线上推出商品并举办虚营销活动,以提高线上用户的参与度,而不仅仅只是在平台投放广告而已。

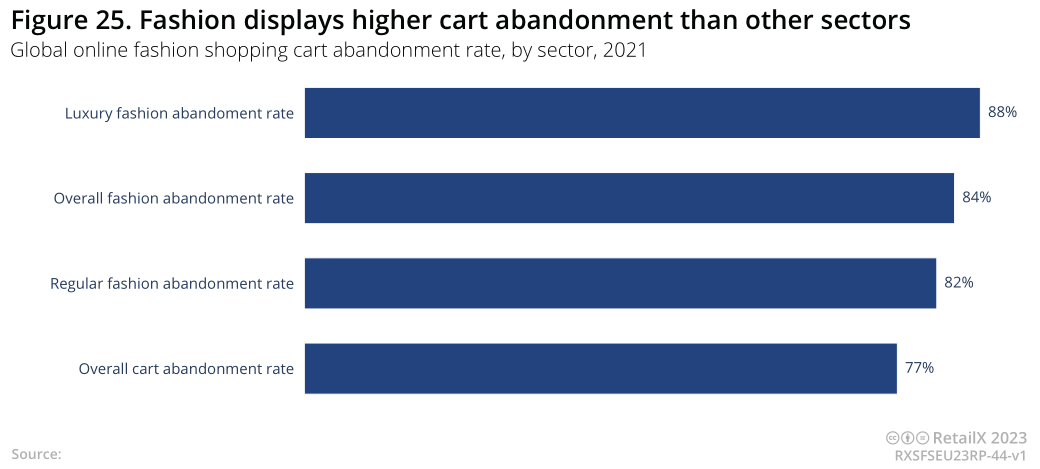

尽管社交媒体提供了较为广泛的受众覆盖范围,以及由此产生的消费者较高的品牌忠诚度,但所有零售品类中,时尚类产品的的购物车弃购率也是偏高的。

普通和奢侈品时尚购物车弃购率远高于零售品类整体的平均水平(77%),奢侈品的弃购率为88%,普通时尚类产品的弃购率为82%。

常见的弃购原因在于送货成本和产品价格。数据显示,放弃网上购买服装和配饰的人群中,38%的消费者表示运费太高,36%的消费者表示自己发现其他渠道的产品更便宜。

预计截至2025年,整个欧洲市场中,英国消费者仍是五大国家市场中主要的时尚类消费者来源国。此外,时尚的平均订单价值也相当高,全球人均订单价值为97.97美元,而普通消费者支出为79.70美元。

五、可持续性时尚趋势:商家与消费者携手,唤醒时尚产品的“第二生命”

疫情平息后,消费者购物习惯的最大转变之一在于,人们越来越关注他们所购买的东西对环境产生的影响,这一趋势对时尚业的冲击尤为明显。

此前在快时尚品牌的推动下,时尚业十多年来一直保持强劲增长。然而就其本质而言,快时尚产品并非那么环保,因为价格低廉而产生了大规模的浪费行为。例如,在每年生产的1000亿件服装中,9200万吨最终进入了垃圾填埋场。这相当于每秒钟就有一辆装满衣服的垃圾车驶进垃圾填埋场。2020年起,快时尚废弃物的数量预计将飙升至每年1.34亿吨。此外,如果不作任何改变,截至2030年,全世界服装制造业产生的排放量预计将翻一番。消费者也已经痛苦地意识到了这个问题,并开始改变自己的购买习惯,转向选择更多采用可持续生产流程的物品,并开始转售和购买二手时尚商品。

80%的中国消费者表示,自己将减少购买时尚类产品以保护环境,77%的欧洲消费者表示他们计划少买东西。而美国的消费者则较少考虑调整自己的购物习惯。

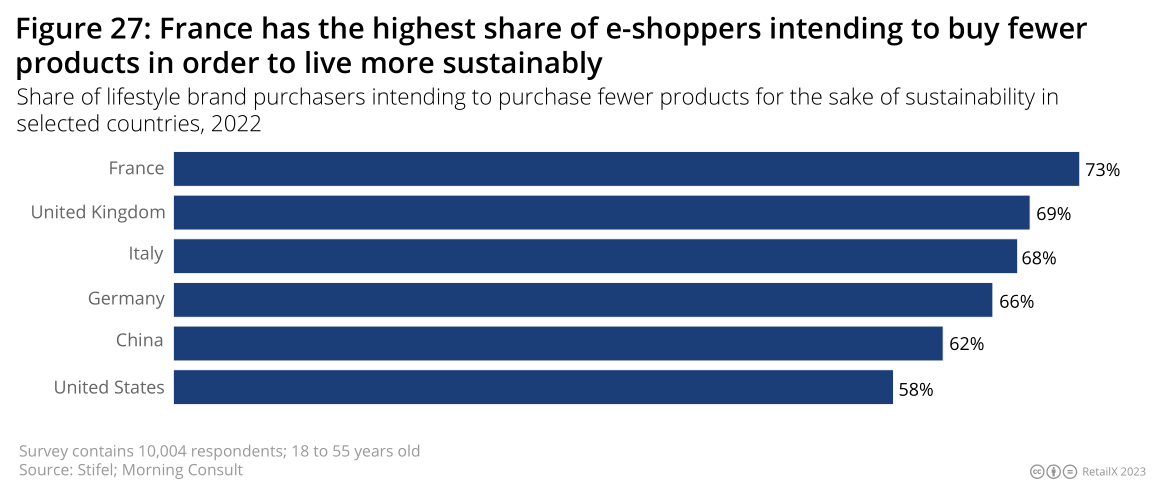

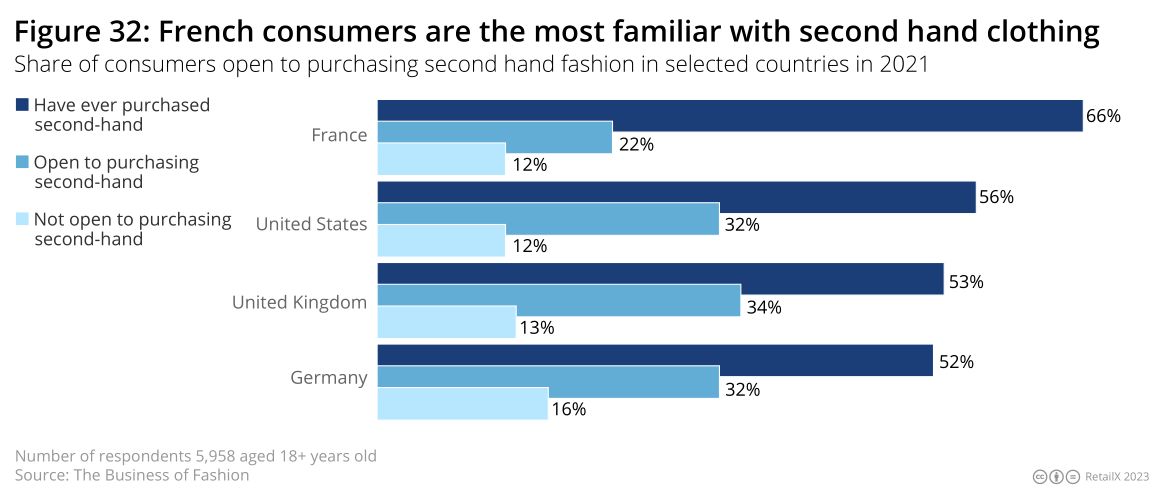

当特别关注电子商务时,法国消费者是那些控制支出或商品的人,73%的人表示他们将减少网上购物。再次,英国紧随其后(69%)。中国(62%)和美国(58%)垫底。

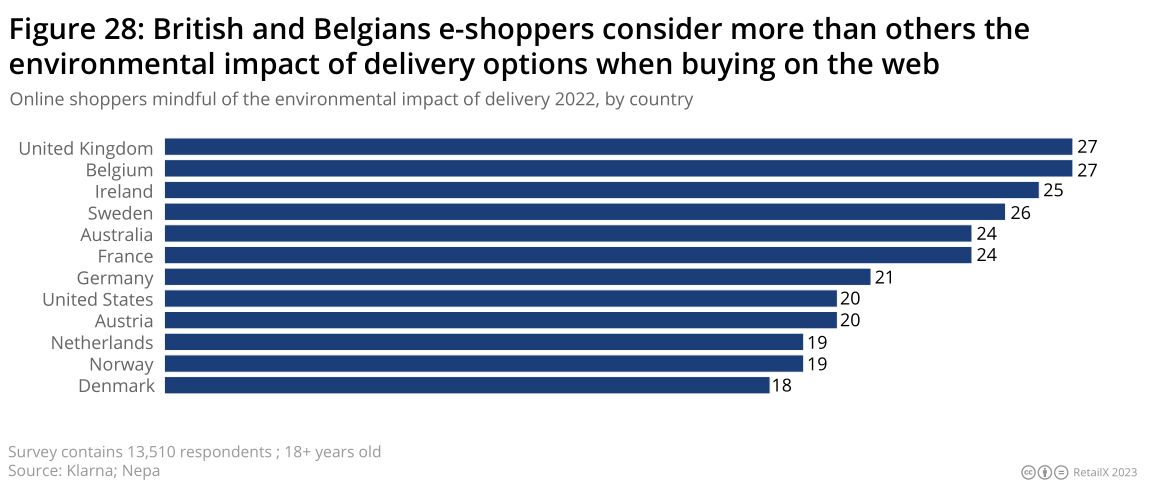

27%的英国和比利时消费者将配送服务视为关键的环境问题之一,他们根据配送选项和环保程度做出购买选择。

此外,挪威和丹麦的消费者是最不可能根据环境因素选择送货方式的消费群体。原因在于,北欧人是倡导环境理念的先锋,但正是很早就推广了可持续性生产与配送服务等,所以他们很少特地考虑可持续性。简单而言,该地区的本土品牌已经将可持续性融入了他们的运营之中。

北欧地区之外,许多品牌正在寻找提供电动或混合动力送货车辆的送货公司,通常作为一个额外的消费者付费服务选择,这也越来越成为常态。随着零售商越来越意识到消费者对可持续产品和服务的渴望,许多零售商正在推动当地物流行业实现这一转变。

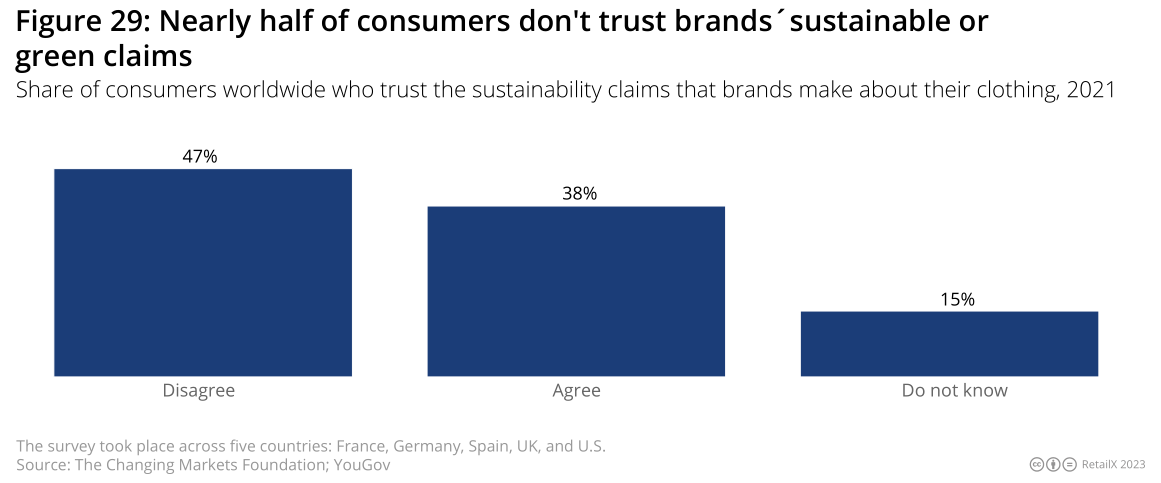

品牌和零售商还有很长的路要走,才能让消费者相信他们在时尚的可持续发展方面走对了方向。“漂绿”(Green Washing)是一种广告或营销手段,通过绿色公关和营销来欺骗公众,让公众相信一个组织的产品、目标和政策是具有可持续性环保,而事实并非如此。

实际上,47%的欧洲时尚消费者对零售商和品牌的环保声明持怀疑态度。

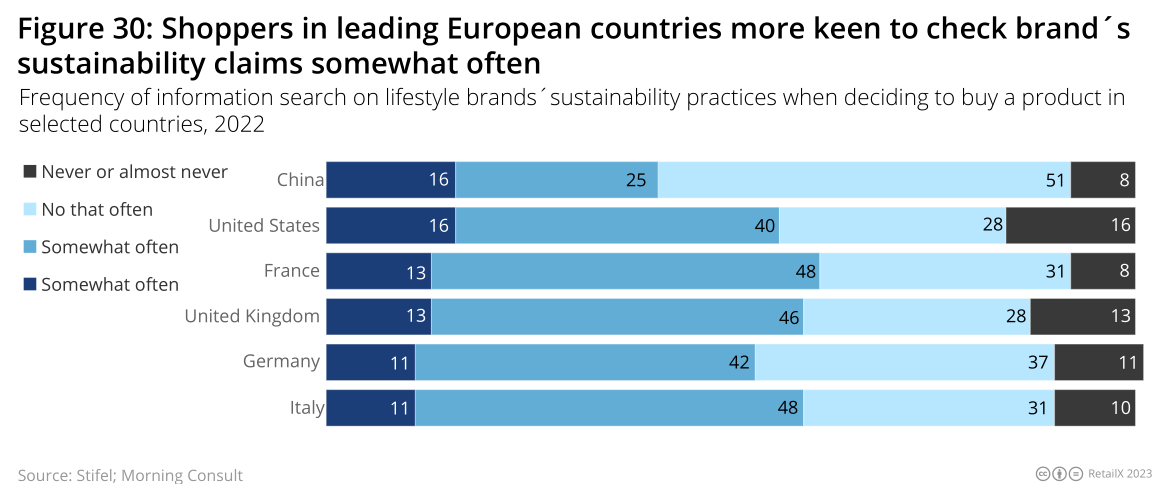

与中国、美国的消费者相比而言,欧洲时尚消费者更有可能查看企业关于环境和可持续发展的相关声明。

2020年,欧盟的一项研究发现,53%的品牌或企业所做的可持续性声明模糊、误导或提供了关于产品环境特性的毫无根据的信息。

2022年,英国市场竞争管理局(CMA)对Asos、Bohoo和George等英国主要时尚品牌发起了可持续性要求审查,并正在与政府磋商,探讨是否可能根据消费者法规对企业实施任何“漂绿”行为发起指控。

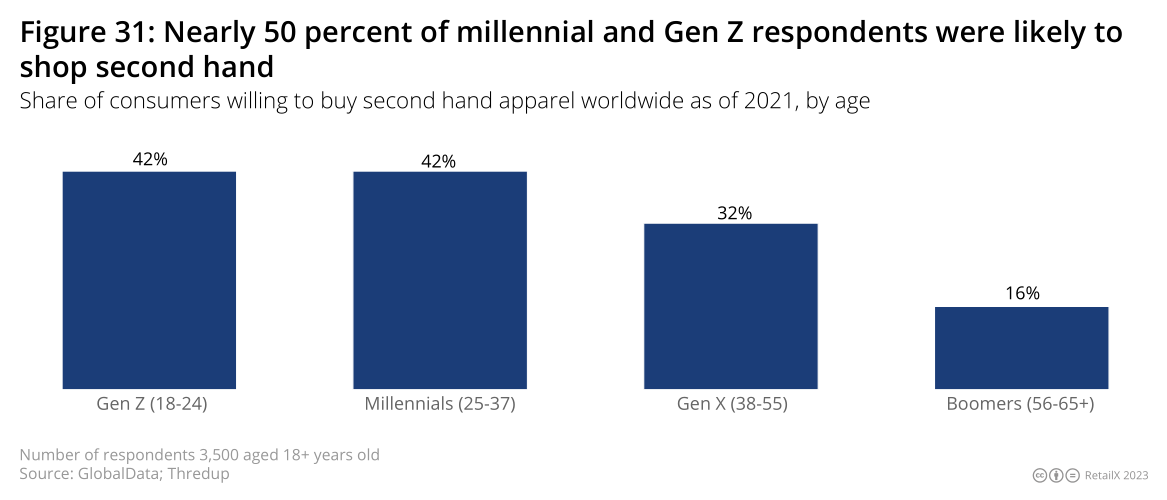

随着年轻人对快时尚危险性的认识不断提高,人们对时尚消费的态度也发生了转变,这推动了二手服装市场进一步增长。

例如,近一半(42%)的Z世代和千禧一代的消费者表示,他们愿意购买二手产品。

二手产品购物趋势在法国、德国和英国表现得较为显著,超过一半的消费者愿意购买二手时尚,而且与美国市场相似的是,二手市场和古着市场蓬勃发展。

消费者环保意识愈发浓烈也倒逼各大时尚品牌做出改变,进而与可持续发展、社交平台和电商平台等所有其他可能涉及的增长驱动力相结合。

2019年,全球二手服装市场规模达到280亿美元。疫情开始时,时尚服装业出现了一次下滑趋势。之后,该行业已经复苏并蓬勃发展,2021年的市场规模扩大至360亿美元。截至2025年,该行业的市场规模预计将迅速增长至770亿美元。二手服装市场已经开始逐渐成为流行的消费观念,越来越多的消费者开始重新审视自己已有的服装。

新型的时尚市场背景下,包括Burberry、StellaMcCartney和Gucci在内的几个奢侈品牌,现在都在与二手服装销售平台RealMarket合作。

与此同时,eBay作为二手交易知名平台,自然也迎来了其“复兴”时刻,该平台占据了二手服装市场69%的市场份额。

大量的年轻消费者在市场上寻找物美价廉且环保的时尚类产品。80%的Z世代消费者表示,他们对购买二手产品充满了兴趣,同时也不认为这有失体面。此外,90%的受访者表示,当手头紧张时,他们则更有可能购买二手产品。

虽然二手服装的增长很大程度上是由消费者出售自己的商品所推动的,但零售商们也开始将这一想法与自己的库存清理策略相结合,围绕商品的“第二生命”创造出一个全新的市场细分。

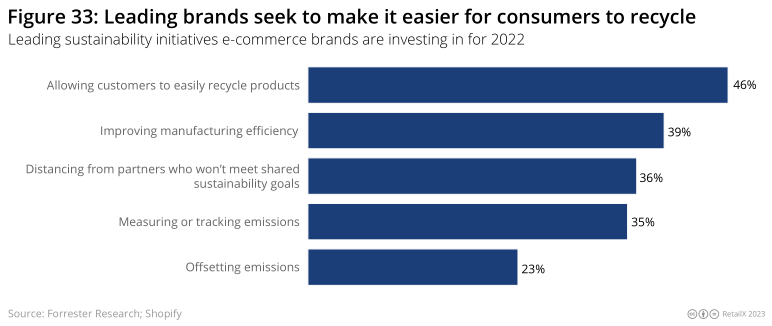

零售商和品牌商已经开始采用他们自己的回收方法来融入这股二手交易热潮。RetailX数据显示,46%的零售商认为帮助消费者更好地完成产品回收再利用是其可持续发展的首要任务。

德国快时尚零售商Zalando在其网站上增加了“二手类别”,并于2021年底上线。顾客可以把男士、女士和儿童的商品转卖给Zalando,平台会在经过质量检查后将其罗列出来。该类别将具有与其他类别相同的用户体验,以及享有相同的退货政策。

Zara、H&M、PO.P和DancingLeopard等部分独立时尚品牌也在推动二手服装的转售计划,从消费者手中购买自家或其他时尚品牌的商品,然后再转售给其他有需要的消费者。

六、中国彰显供应实力:快时尚出海品牌SHEIN跃居TOP 50第5名,欧洲品牌产品供应国地位凸显

尽管经济大环境不如往年景气,但该行业的许多欧洲企业成功地捍卫了它们在全球市场上的地位,这都得益于企业纷纷转向高附加值产品和服务、垂直利基市场和全新的商业模式。

意大利、法国、波兰和德国是时尚分销和零售公司数量较多的国家。然而令人惊讶的是,即使在欧洲时尚企业TOP50中,许多时尚公司甚至只是微型企业,员工还不足10人。

时尚制造业活动最集中的地方是意大利、西班牙、希腊、萄萄牙等其他南部欧盟国家,以及波兰、罗马尼亚、保加利亚、匈牙利等东部欧盟国家,这些国家都有越来越多的时尚品牌和零售商涌现。

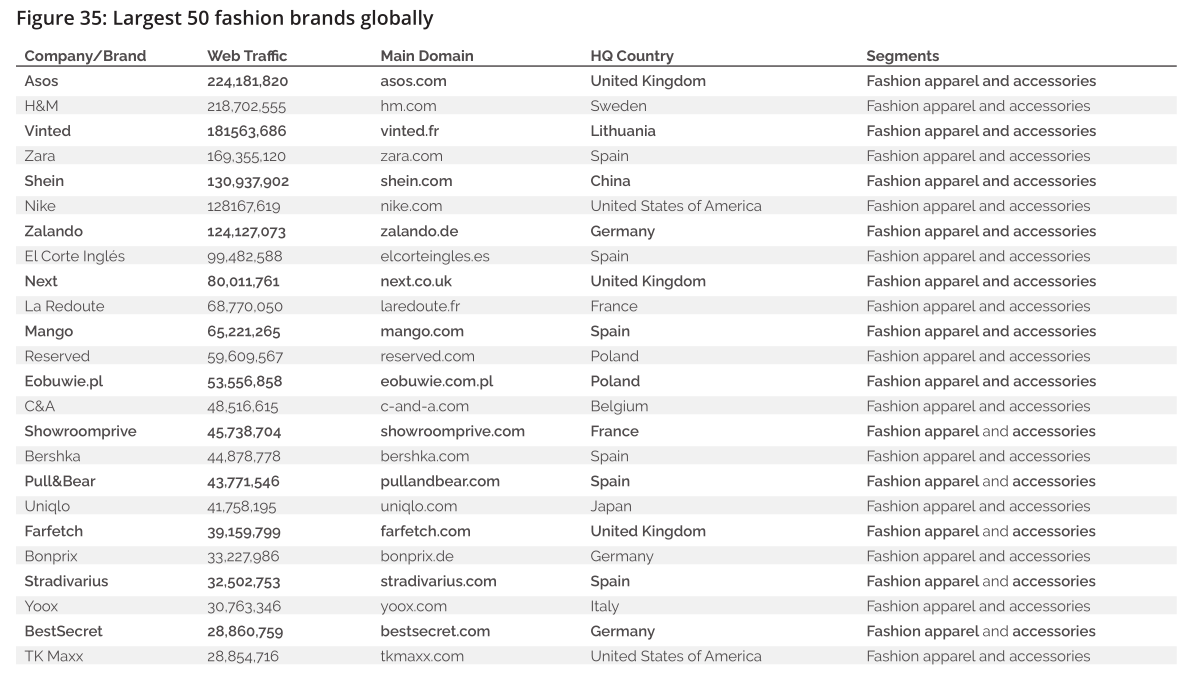

虽然欧盟的传统出口市场仍然是瑞士、美国和日本,但新兴经济体——尤其是中国——也已经成为时尚和高端产品的重要出口市场。对外出口量的增加一定程度上弥补了欧洲内部消费市场的下行态势。例如,中国的SHEIN已跃居RetailX欧洲时尚类电商榜单TOP50的第5名。同样,二手市场Vinted跻身流量排行榜前3名,这也显示出消费者习惯正在迅速重塑欧洲时尚商业版图。

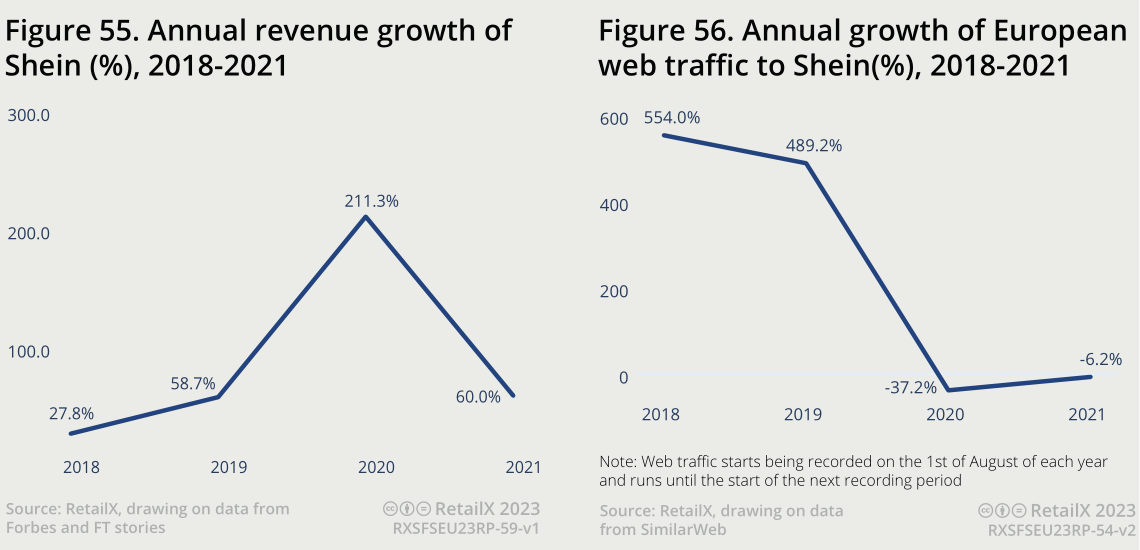

SHEIN作为当下全球炙手可热的快时尚品牌,通过快速的库存周转,以及每天在网站上投放多达2000个新商品,推动了强劲的业务增长,这也使得用户数量迅速增长,并在疫情和通胀期间保持了一定的业务发展水平。

SHEIN在近期也实现了快速增长,扩张到巴西、墨西哥、美国和欧洲等国家/地区市场。2022年至2023年,SHEIN在美国和欧洲市场的销售额有所下滑。截至2025年,SHEIN预计将成为占据主要全球市场份额的时尚零售商,并深受Z世代年轻消费者的喜爱。

SHEIN的爆炸性增长也催生了一批“模仿者”,比如拼多多推出的海外综合类电商平台TEMU,其目标受众也是Z世代的消费者,其他许多时尚类(如Asos和Zalando)也都增加了针对这一受众的产品,欲与SHEIN分得市场中的一杯羹。

与此同时,大环境也向SHEIN抛出了挑战。不断上升的空运成本和生产成本侵蚀了该公司的利润空间,让该公司从2022年利润10亿美元的“崇高目标”,调整至7亿美元左右。

此外,受地域冲突影响,2022年欧洲时尚行业的整体营收约为1784.2亿欧元,低于2020年(1825.1亿欧元)和2021年(2112.1亿欧元),主要是由于2022年2月俄罗斯入侵乌克兰引发的生活成本问题。然而该行业市场规模预计将在2023年获得大幅增长,预计将达到2303.2亿欧元。

有趣的是,按销量和收入计算,时尚电商行业的主要的卖家群体为亚马逊卖家。但Retailx的数据中,亚马逊和eBay却排在TOP 50之外,主要因为这两个网站也销售着榜单上其他时尚品牌旗下的商品。

欧洲的市场竞争中,昔日快时尚巨头Zara的市场份额正在缩水,而Zalando正不断快速地获客。

与此同时,Vinted是榜上有名的几个专门的时尚市场之一。转向市场模式来销售时尚产品,是因为消费者喜欢在销售竞争商品的网站上看到的便利性一一而且往往更具竞争力的价格。

亚马逊在时尚界的成功推动了包括SHEIN在内的许多其他公司采用电商平台销售模式。从流量数据来看,这对品牌和零售商来说大有脾益,预计未来几年会有更多的时尚品牌进入TOP 50。

二手交易平台Vinted的火热和快时尚品牌SHEIN的崛起,凸显了欧洲市场内两个有趣的趋势:一是转向人们二手类时尚产品;二是中国品牌为欧洲市场提供了出口新增量。

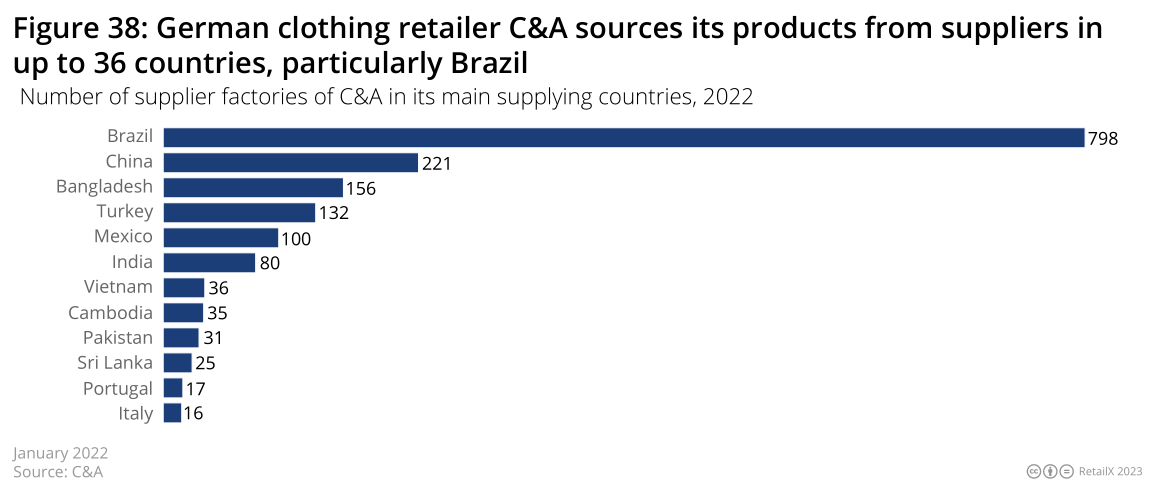

此外,虽然欧洲时尚业的主要销售商很大程度上是欧洲人,但整个行业从供应到交付都非常国际化。构成时尚价值链的行业形成了一个复杂而相互关联的网络,涉及到时尚产品的设计、制造、全球分销等环节。这一供应链中来自欧洲地区之外的商品和原材料供应商越来越多。例如,德国零售商C&A从36个国家采购产品和原材料,其中大部分来自巴西,而中国也在其中扮演着越来越重要的角色。

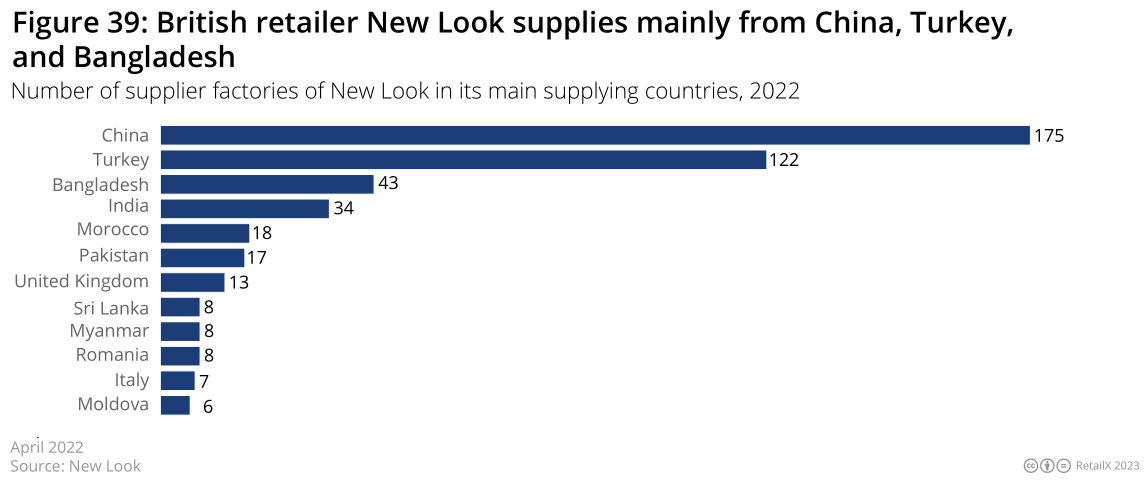

英国零售商NewLook公司也有大量的全球供应商,主要从中国、土耳其和孟加拉国等国家采购,同时也从本国采购材料和产品。

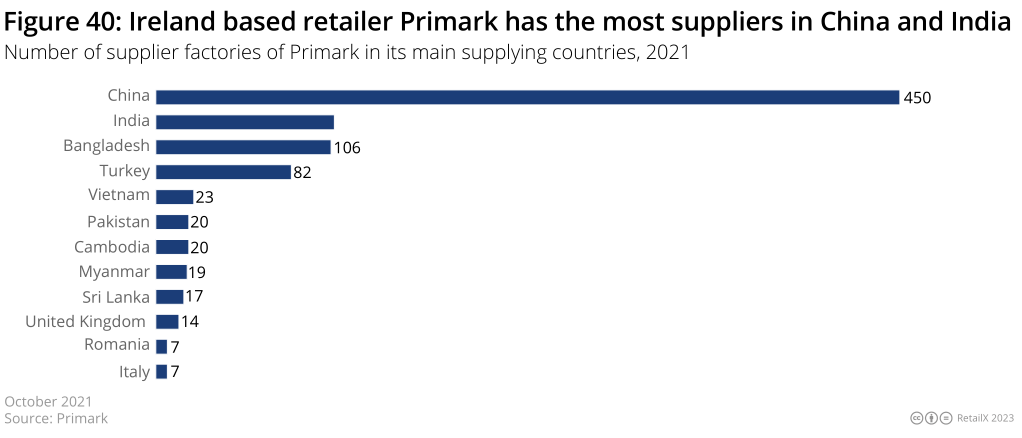

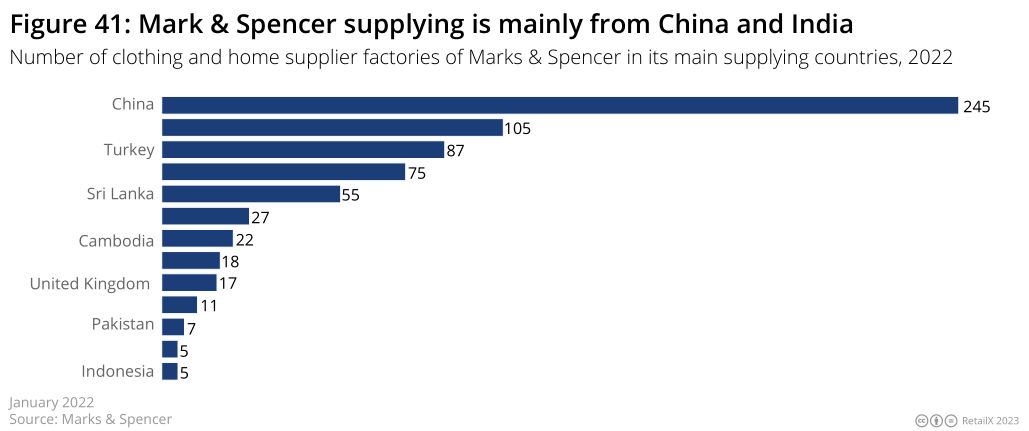

同样,欧洲TOP50中唯一的爱尔兰品牌Primark,其大部分产品也来自中国和印度,英国和意大利也占据了一定比例。Marks&Spencer也是中国产品的采购方,同时也接纳来自土耳其的产品供应。

欧洲市场中主要时尚零售商和品牌的评估也从侧面表明,品牌们大部分的产品供应来自中国,这再次巩固了中国在欧洲时尚供应和销售中日益凸显的关键地位。

封面图源 | 图虫创意

文中图源 | RetailX

编译 | 雨果跨境 刘志伟