重磅发布丨2024 年第一季度全球经济展望

本文经授权转自跨境出口情报局

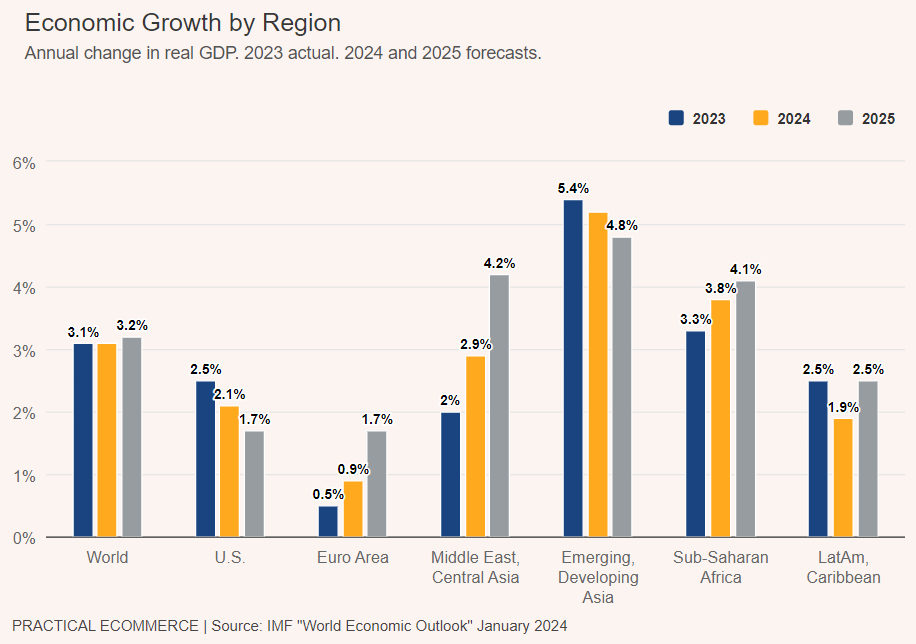

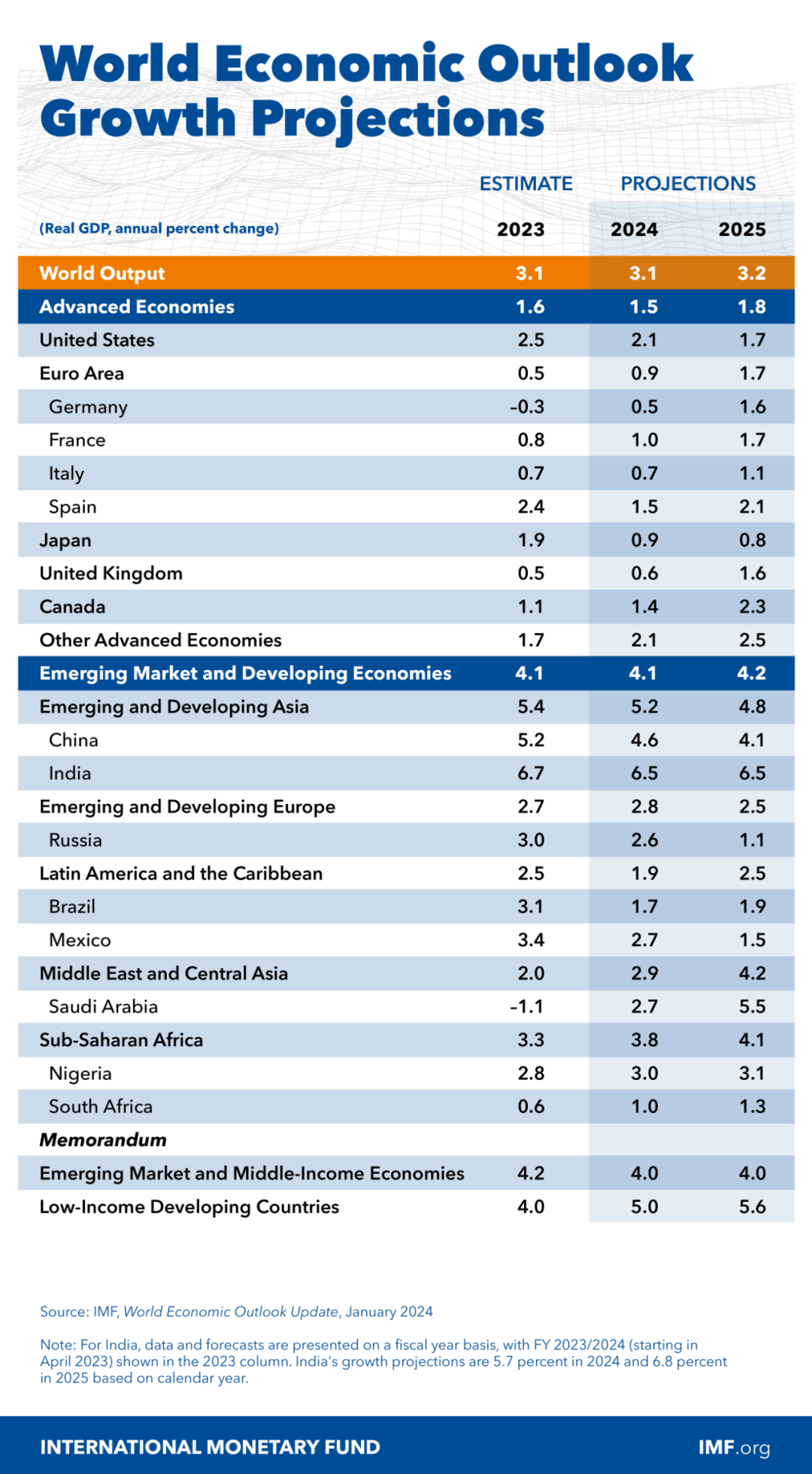

预计 2024 年和 2025 年全球经济增长率分别为 3.1% 和 3.2%。

这是根据国际货币基金组织 2024 年 1 月发布的《世界经济展望》报告得出的结论,报告的副标题是“温和通胀和稳定增长开启软着陆之路”。

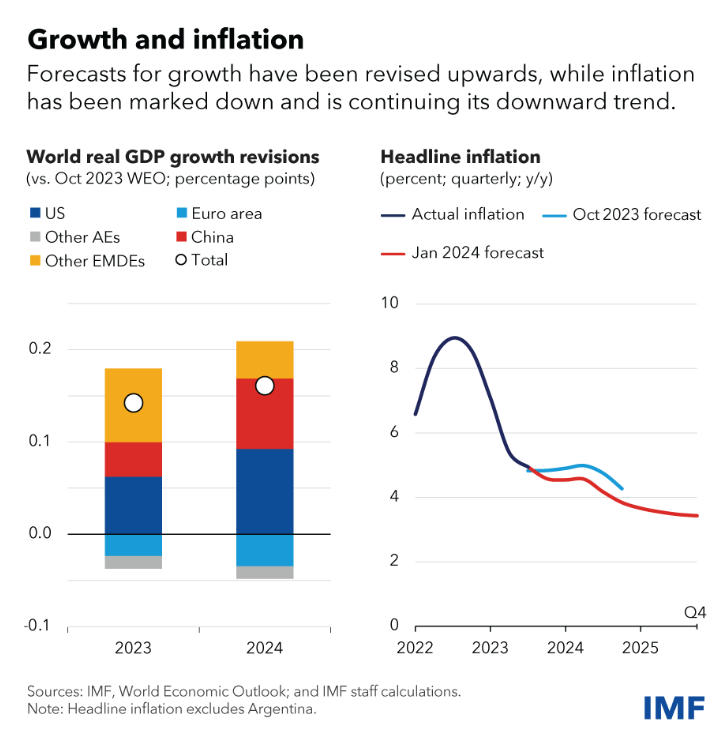

根据国际货币基金组织的数据,今年全球经济增长将稳定在 3.1%,比10 月份的预测上调 0.2 个百分点,明年将小幅上升至 3.2%。

其中,美国经济增长预计将从 2023 年的 2.5% 降至 2024 年的 2.1% 和 2025 年的 1.7%。欧元区预计将从 2023 年 0.5% 的低增长率中反弹。受乌克兰冲突影响,2024 年将下降至 0.9%,2025 年将下降至 1.7%。

另外,许多其他经济体继续表现出强大的韧性,巴西、印度和东南亚主要经济体的增长加速。

通货膨胀继续缓解。不包括阿根廷,今年全球总体通胀率将降至 4.9%,比10 月份的预测(也不包括阿根廷)下降 0.4 个百分点。排除波动较大的食品和能源价格后的核心通胀率也呈下降趋势。对于发达经济体来说,今年总体通胀率和核心通胀率平均约为 2.6%。

随着前景的改善,风险已经减弱并趋于平衡。

从好的方面来说:

- 通货紧缩的发生速度可能快于预期,特别是如果劳动力市场紧张状况进一步缓解且短期通胀预期继续下降,从而使各国央行能够更快地放松货币政策。

- 由于许多国家在历史上最大的全球选举年面临增加公共支出的呼声不断高涨,各国政府宣布的 2024-25 年财政整顿措施可能会被推迟。这可能会促进经济活动,但也会刺激通货膨胀并增加以后出现混乱的可能性。

- 展望未来,人工智能的快速进步可以促进投资并刺激生产率快速增长,尽管这给工人带来了巨大的挑战。

风险:

- 随着地缘政治紧张局势重新出现,特别是在中东,可能会出现新的大宗商品和供应中断。由于红海袭击改变了非洲周围的货物航线,亚洲和欧洲之间的运输成本显着增加。尽管迄今为止造成的干扰仍然有限,但局势仍然不稳定。

- 核心通胀可能会更加持久。相对于服务价格,商品价格一直处于历史高位。调整可能采取更持久的服务业通胀和整体通胀的形式。工资的发展,特别是在欧元区,协商工资仍在上涨,可能会增加物价压力。

- 市场似乎对提前降息的前景过于乐观。如果投资者重新评估他们的观点,长期利率将会上升,给政府带来新的压力,要求其实施更迅速的财政整顿,这可能会拖累经济增长。

政策挑战

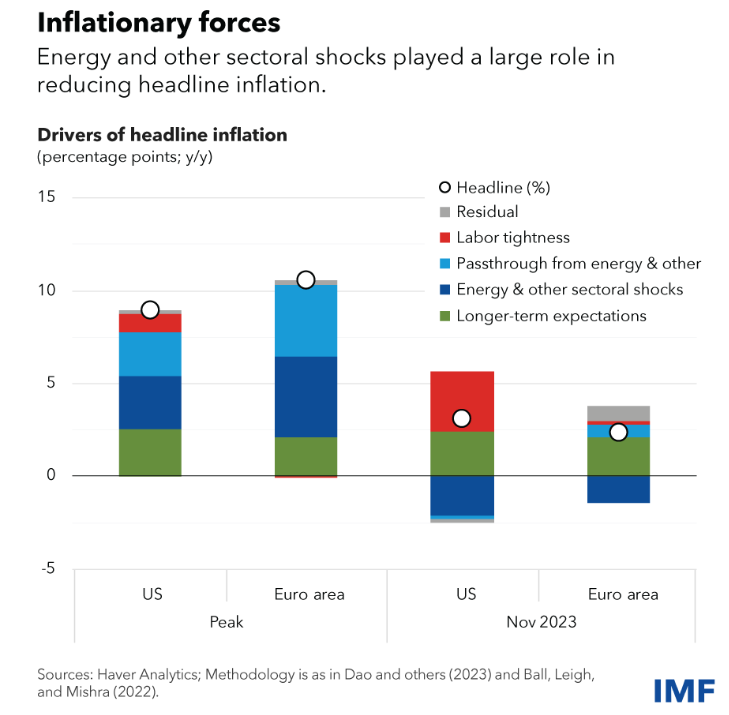

随着通胀消退和增长保持稳定,现在是盘点和展望未来的时候了。我分析表明,近期通货紧缩的很大一部分是由于大宗商品和能源价格下跌造成的,而不是通过经济活动收缩造成的。

由于货币紧缩通常通过抑制经济活动来发挥作用,因此一个相关问题是货币政策发挥了什么作用(如果有的话)?答案是它通过另外两个渠道发挥作用。首先,紧缩的快速步伐帮助人们和企业相信高通胀不会持续下去。这阻止了通胀预期持续上升,有助于抑制工资增长,并降低工资价格螺旋式上升的风险。其次,异常同步的紧缩政策降低了世界能源需求,直接降低了整体通胀。

但不确定性依然存在,央行现在面临着双面风险。他们必须避免过早实施宽松政策,否则会毁掉许多来之不易的信誉收益并导致通胀反弹。但建筑业等利率敏感行业的紧张迹象正在加剧,贷款活动显着下降。及时转向货币正常化也同样重要,因为通胀大幅下降的几个新兴市场已经开始这样做。如果不这样做,就会危及经济增长,并带来通胀低于目标的风险。

报告表示,美国的通胀似乎更多是由需求驱动的,需要重点关注第一类风险,而欧元区,能源价格的飙升发挥了不成比例的作用,需要更多地管理第二类风险。在这两种情况下,保持软着陆的道路可能并不容易。

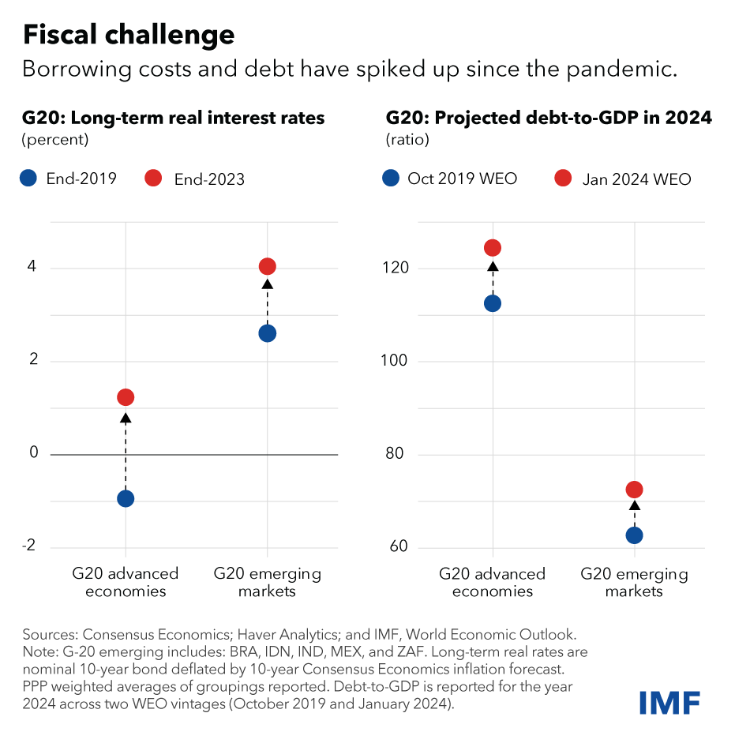

最大挑战是应对不断上升的财政风险。大多数国家在摆脱疫情和能源危机后,公共债务水平和借贷成本都较高,减少公共债务和赤字将为应对未来的冲击提供空间。

由于能源危机已经过去,为抵消高能源价格而采取的其余财政措施应立即逐步取消。但还需要更多。危险有两方面:

①最紧迫的风险是各国做得太少。财政脆弱性将会加剧,直到财政危机的风险迫使政府付出巨大代价进行突然的、破坏性的调整。

②另一个风险,已经与一些国家相关,是为了让市场相信本国的财政廉洁而采取的行动太多、太快。这可能会危及增长前景。这也将使解决气候转型等迫在眉睫的财政挑战变得更加困难。

那该怎么办?答案是实施稳定的财政整顿,并支付重要的第一笔款项。仅仅承诺未来的调整是不够的。第一期付款应与改进且执行良好的财政框架相结合,以便未来的整合努力既可观又可信。随着货币政策开始放松和增长恢复,采取更多行动应该会变得更容易。机会不应该被浪费。

新兴市场一直非常有弹性,增长强于预期,外部平衡稳定,部分原因是货币和财政框架的改善。然而,各国之间的政策分歧可能会刺激资本外流和货币波动。这需要根据我们的综合政策框架提供更强有力的缓冲。

除了财政整顿之外,重点还应回到中期增长。预计明年全球经济增长率为 3.2%,仍远低于历史平均水平。需要加快步伐来应对世界的许多结构性挑战:气候转型、可持续发展和提高生活水平。

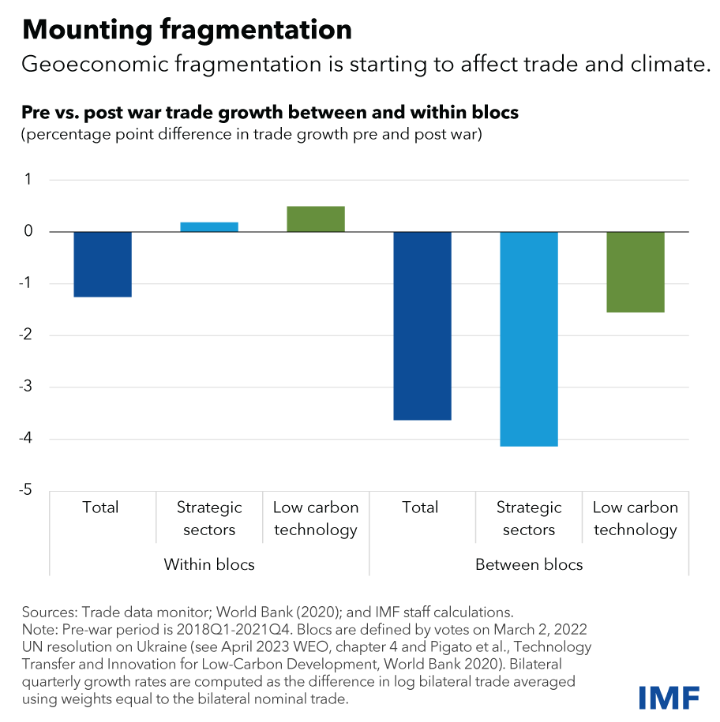

研究表明,缓解对经济活动最具约束力的约束的改革,例如治理、商业监管和对外部门改革,有助于释放潜在的生产率增长。更强劲的增长还可能来自限制地缘经济分裂,例如消除阻碍不同地缘政治集团之间贸易流动的贸易壁垒,包括新兴国家和发展中国家急需的低碳技术产品。

相反,我们应该努力让我们的经济更加互联。只有这样,我们才能在共同的优先事项上开展合作。多边合作仍然是应对全球挑战的最佳途径。在这方面取得的进展值得欢迎,例如最近基金组织永久资源增加了 50%。

(封面图源:图虫创意)